我是定投的操作,从2007年到现在每月定投1000元,虽然当时在最高点上证综指6000点上下,现在上证综指在3000点上下,但因为是定投,长期持有,目前收益超过100%。

同期,我也买自认为的好股票,收益没有这么高,多数股票还是亏损的呢。

可见,长期持有指数基金是多么重要的策略。其实对我来说,我认为判断不出大盘的顶点和低点的,比如4000点,现在的3000点,过去的2000点,不管你怎么判断,它既不算高,也不算最低。我这些年炒股的心得是,长期持有比做波段保险许多。

比如在2000多点的时候,看上去我们的亏损是很大的,比如说有40%,有些已成功逃出的,很庆幸很高兴,觉得躲过一大劫。但问题又来了,你知道什么时候进入上涨周期吗?你判断不出来。

等上涨周期已确定时,我们已经从亏损40%到了只亏损10%的地步了,这时候即便有人说重新杀进来吧,他已长期持有的人,几乎在同一亏损状态下了,何况买卖频繁的人,手续费还要损失不少呢。

我曾参考了不少成功炒股者的经验,唯一总结出的一点:普通散户最好别炒股,如果真要操作,就定投指数基金吧,长期持有。

二、购买指数基金怎么操作

投资不论早晚,不管是什么时候开始投资都是可以的,不会存在踏空的行为,只要长期持有,并且牢记逢低补仓的思想。原因是这样的,我认为基金是一种长线的投资,这和股票不同,一般大家在股市中做的都是短线或者中线,即便是购买场内etf也是t➕0的交易。但是基金的本质和股票完全不同,通过长期持有一只基金,我们完全有可能通过补仓行为,逐渐压低购买成本,从而实现盈利,而且基金有经理来帮助我们进行股票的选取,有极少的可能会购买到垃圾股,更何况问题中提出的是购买宽基,一般而言,宽基的收益会略低,但更加稳定,不会出现赚指数不**的情况。但创业板已经处于牛市行情中,建议等到回撤时再进行建仓,逢低补仓,设立好自己的止盈线,逐步止盈,万一遇到也不会有很大的亏损。

三、指数基金基金经理怎么操作的

对于一只优秀的指数基金来说,个人认为是值得长期持有的,哪怕是经历了2008年的998点,还是经历了2013年的1849点,还是2018年的2440点,其长期收益率依然是非常优秀的,可以比肩一线城市近10多年来的涨幅。但是这里有一个很重要的前提,就是这只指数基金确实要优秀。

怎么算是优秀呢?具有代表性,能够分享中国经济近10几年来的飞速增长的成果;第二,费率足够便宜,能够最大程度的降低投资者的持有成本。前者相当于开源,后者相当于节流。开源的重要性大家都知道,但是节流的长期影响,确实被很多人忽略的。

下面我将从指数基金长期收益的表现以及短期操作的难度两个方面来进行阐述。

优秀的指数基金的长期优秀率比肩一线城市近十年的房价涨幅1、为什么是指数基金而不是主动型基金

这里先表明一个前提,为什么指数基金是值得长期持有而不是主动型基金值得长期持有?不讨论巴菲特所说的市场有效理论,就从基金管理人这个角度和成本这两个角度来说,指数基金也有着非常大的优势。

首先指数基金不需要担心更换基金经理,也就没有更换的成本和风险。新的基金经理往往会有新的投资风格和投资策略,使其收益基础荡然无存,最典型的就是华夏大盘和华夏精选,在王亚伟离任后,这两个基金黯然失色,迅速掉队。

其次主动管理型基金的固定成本和交易成本远高于指数基金,更别提那些换手率高企的主动管理基金,这里面花出去的都是投资者的收益啊。现在主动型基金的固定费率普遍都在1.5%-1.75%左右,如果算上交易成本1%,那一年的固定成本2.5%-2.75%,这远高于指数基金每年1.4-1.8%的固定成本。

别小看这1%的差距,假设10000的本金,投资10年,一个年收益率是10%,一个年收益率是9%,在复利效应的影响下,10年后的本金分别变为25937.42元和23673.64元,一个收益率是259.37%,一个收益率为236.73%,差距超过20个百分点。

2、指数基金的长期表现超越一线城市近十年的房价涨幅

根据任泽平的一份研究报告显示,2009-2018年北京新房均价从1.4万元/平上涨至5.5万元/平,上涨3.9倍,远高于全国新房均价涨幅的1.9倍和M2涨幅的3.0倍。而上证指数在2009-2018年仅从1820点,涨到了2493点,仅上涨了673点,涨幅为36.97%,这也是为什么广大人民群众对于砖头如此热爱,对于股市如此唾弃的表象,但实际上中国股市的表现真的如此不堪吗?如果我们选择了合适的指数标的呢?

由于主题类和行业类的指数基金开发得比较晚,而且收益率并不怎么样,因此这里主要讨论的是宽基指数,而比较主流的宽基指数就是上证50、沪深300和中证500指数。而这三个指数的长期收益率应该说都是比较优秀的,但是这里面依然有优劣之分。

上证50指数从2004年2月至今,累计收益率为177.3%,从1067.55点涨到了2960.41点。其中最高点是2007年的4772,现在的点位约为最高点的62%。

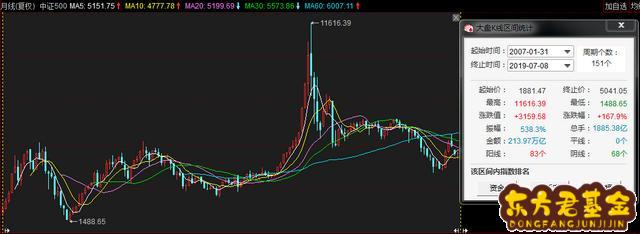

而以前最为市场所称道的中证500,在2007年1月至今,从1881点涨到了5041点,涨幅为167.9%,涨幅还不如上证50指数。指数最高点曾突破1万点,触及11616点,现在的点位还不到最高点的50%。

而最具有市场代表性的沪深300指数,从2005年1月至今,涨幅高达291.3%,从当初的994.76点,涨到了3892.18点。虽然最高点曾经也上到了超过了5000点,但是如今的涨幅已经到达了最高点的72.3%。

但是沪深300指数2.9倍的涨幅也只是跑赢了近十年全国平均房价的涨幅,未能跑赢一线城市房价的涨幅啊?莫急,如果我们算上企业的分红呢?就拿比较早成立的博时沪深300指数A为例。假设我们在2005年1月3日买入这只指数基金,到了上周五,这只基金累计收益率高达404.27%,年化收益率11.8%,这一涨幅甚至超越北京近十年的房价涨幅3.9倍。

也就是说选对了指数标的和指数基金,我们完全可以实现超越一线城市房价涨幅的收益率,但问题就在于选择出优秀的指数基金并且长期持有。但是正如题目所提到的,如果我们不是长期持有而是波段操作呢?

波段操作=择时,而择时永远更多看得是运气波动操作,也就是我们所说的择时。高大上的基金经理也好,出神入化的私募基金经理也罢,目前能够连续准确择时的本人还没见过,一般只存在这流传的故事当中。如果一个投资者可以择时,那他还需要买什么指数基金,可以融资融券去买股票,根本不需要等待。但是回顾中国股市的历史,有这样的牛人存在吗?

因此个人认为波段操作是个伪命题。如果一个投资者可以择时,那他根本不需要长期持有任何的资产,只需要高抛低吸就可以了。这种时候,讨论长期持有就没什么意义了。而如果一个投资者希望长期持有的前提就相当于承认了自己没有波段操作的能力,才会希望通过长期持有来分享整个市场的收益。特别是中国股市,典型的特征就是牛短熊长,错过了那么一年的牛市,你可能要再等个7-8年。

根据美国一份关于标普500指数的统计显示,在1996年至2015年这19年中,投资标普500的年回报为4.8%左右;如果投资者错过期间涨幅最大的五天,年回报则会大幅下滑43.75%,跌至至2.7%;如果投资者错过期间涨幅最大的十天,年回报则会大幅下滑72.92%,跌至至1.3%;如果投资者错过期间涨幅最大的四十天,年回报则会转正为负,进一步降至-4%,这被称为“闪电理论”。在美股牛市平均超过超过25个月尚且如此,放到中国这种牛市12个月左右的市场中,个人觉得就更加适用了。

网上也有很多关于投资止盈的指导意见,个人也觉得止盈是一个比较好的方法,但是截至目前并没有一套可以有效跟踪市场的止盈方法,因为这种止盈都涉及到波段操作,也就是择时的,因此最为主流的止盈方法就是目标止盈法。比如达到50%的收益率,减仓50%;达到70%的收益率,减仓70%等等,但是这种情况如果碰到2007年或者2015年这样的疯牛行情,目标止盈方法就会错失市场后面的高额收益,那等待这么久的牛市又有什么意义?

回归国内公募基金的情况,自1998年成立以来就成为了国民参与资本市场的重要投资工具。特别是在2007年牛市以后,公募基金的规模开始出现暴涨,因为其往往能跑赢指数。根据2010-2018年公募基金平均业绩与沪深300指数的一份统计数据显示,公募基金跑赢市场的概率在67%左右。需要说明的是,这里的公募基金是包括股票和债券基金的,并没有包括货币基金。但是如果我们算上沪深300指数的企业分红,这个概率将会进一步下降。

从上表我们可以明显的看到,在牛市中股票基金是明显跑输沪深300的,比如2012年、2014年和2017年,但是在震荡市和下跌市中,股票基金通常会实现弯道超车。但是随着资本市场的开放,北上资金和外资开始不断流入中国市场,资本市场的投资者结构有望进一步优化,有效性可能会进一步的增强,这会使得战胜指数的难度越来越高。根据美国共同基金的研究数据表明,在1985年至2005年的20年里,美国共同基金的年均收益率为3.9%,而同期标普500指数的收益率则高达11.9%,约有70%的主动基金跑输标普500指数。

因此,个人认为波段操作在任何的投资当中都是一种理想化的操作,不具备讨论的意义。所以无论是持有指数基金也好,持有股票也好,个人认为长期持有是比较好的投资方式,但是放在牛短熊长的大A股,我们依然可以在指数相对低估的阶段进入加仓,在达到自己盈利目标的时候进行减仓,这依然不失为一个比较好的投资方式,具体的参考指标和操作方法还要看每个人对市场的理解和对投资目标的要求。

以上就是个人对于这个问题的看法,希望对你有所启发。