一:博济医药股吧

【财华社讯】今日早盘,截至10:00,CRO板块拉升。博济医药(300404.CN)涨12.03%报15.46元,*ST百花(600721.CN)涨5.07%报6.01元,睿智医药(300149.CN)涨4.03%报17.3元,博腾股份(300363.CN)涨3.98%报92.42元,九洲药业(603456.CN)涨3.44%报55.05元,美迪西(688202.CN)涨3.25%报672.25元,义翘神州(301047.CN)涨3.22%报420.32元,昭衍新药(603127.CN)涨3.20%报155.61元。

| 列表 | 股票代码 | 股票名称 | 涨跌幅(%) | 最新价 |

|---|---|---|---|---|

| 1 | 300404.CN | 博济医药 | 12.03 | 15.46 |

| 2 | 600721.CN | *ST百花 | 5.07 | 6.01 |

| 3 | 300149.CN | 睿智医药 | 4.03 | 17.3 |

| 4 | 300363.CN | 博腾股份 | 3.98 | 92.42 |

| 5 | 603456.CN | 九洲药业 | 3.44 | 55.05 |

| 6 | 688202.CN | 美迪西 | 3.25 | 672.25 |

| 7 | 301047.CN | 义翘神州 | 3.22 | 420.32 |

| 8 | 603127.CN | 昭衍新药 | 3.20 | 155.61 |

二:300404 博济医药股吧

上市第一天涨幅限44%,第二天就10%了,盯着成交量,超50%换手率就差不多准备卖吧仅代表个人观点,不喜勿喷,谢谢。

三:博济医药股吧网

个人观点:圣济堂计划出售化工业务资产,专营医药大健康业务,但公司医药业务发展前明并不理想,面临较大的市场竞争压力。

圣济堂主要从事化肥化工业务、医药制药业务,其中,化肥化工业务主要从事尿素和甲醇的生产、销售;医药制药业务主要从事药品、医疗器械和保健品的生产与销售。

一、受产能过剩、下游需求疲软等不利因素影响,圣济堂主导产品尿素、甲醇的平均销售价格较2018年同期相比有所下降;同时,公司对全资子公司桐梓化工“煤头”生产装置及其相关资产计提了资产减值准备16.49亿元,导致公司2019年预亏17亿元。

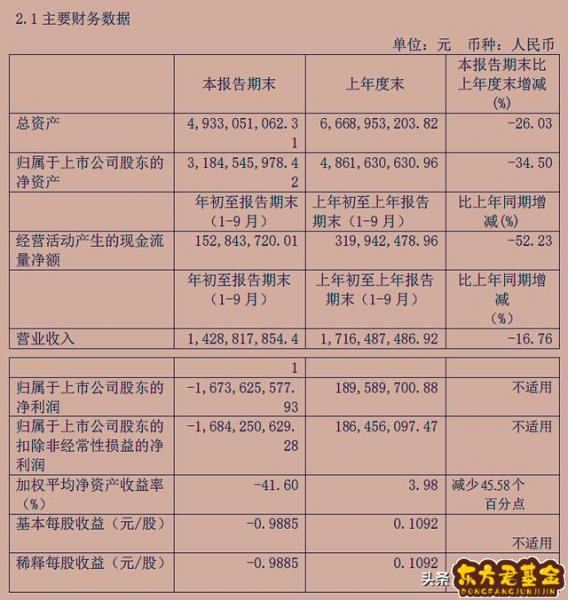

二、事实上自2016年起公司的化工业务一直处于亏损状态。自2016年至2019年上半年,公司主营化工业务的子公司桐梓化工亏损额分别为3.29亿元、1.64亿元、0.59亿元、0.39亿元。巨额亏损导致圣济堂总资产和净资产也大幅减少。截止2019年三季度末,圣济堂总资产为49.33亿元,比年初减少26.03%;净资产为31.85亿元,比年初下滑34.50%。

三、公司主导产品尿素售价自2012年9月桐梓化工项目投产以来逐年下降,2016售价跌幅超过40%;2017、2018年有所反弹,2019年前三季度重回跌势,较2018年下跌达到3%。且从主要原材料煤炭来看,因价格更高的北方煤采购量占比逐年提高,原材料成本逐年上升。

四、相比前景迷茫的化工业务,圣济堂在医药制药方面也并不乐观。圣济堂2019年上半年共生产药品1440万盒,同比减少22.64%,其中中药同比减少74.77%。累计销售产品1444万盒,同比减少33.17%,医药制造营收1.89亿元,同比下滑48.81%;毛利率76.22%,同比下滑8.02%。公司医药业绩下滑的原因主要表现以下两个方面:

1、由于实施药品集中带量采购政策、多个省市实行价格联动政策及公司药品一致性评价进展不如预期,使得公司西药销售数量和价格同比下降,而且除药品集中带量采购扩面影响外,公司保健品生产线仍处于停产状态,导致保健品收入同比大幅下降。

2、受中药材价格上涨、中药处方政策等因素影响,公司中药销售数量和毛利率较去年同期相比有所下降。

五、圣济堂财务状况也随业绩下滑出现恶化趋势。2019年前三季度公司经营净现金流量为1.53亿元,同比下降52.23%;截至三季度末,货币资金为1.96亿元,较年初减少42.63%。公司资金状况明显恶化的原因主要是公司预付款和其他应收款大幅上升。截至三季度末,公司预付款为3.1亿元,相较年初增长131.35%;其他应收款9250.94万元,较二季度末增长122%,较一季度末增长252%。

六、日前,圣济堂发布公告,拟出售子公司桐梓化工100%股权,该资产出售后,圣济堂将转型为一家医药业务单一驱动的公司。但圣济堂的医药业务并无优势。2019年上半年,化工营收总额7.3亿元,医药营收仅1.8亿元,且医药业务还面临医疗政策压力。

1、圣济堂目前的大健康公司有圣济堂制药、贵州中观生物、贵州观山湖大秦大健康三家公司。截至2019年6月末,中观生物净利润为-179万元,大秦大健康尚未创收,仅圣济堂制药盈利4800万元。因此公司医药业务发展前明并不理想。

2、目前圣济堂仅有一款格列美脲片(2mg)于11月通过仿制药治疗和疗效一致性评价,另外两款尚未开展一致性评价。而且格列美脲片面临的竞争压力相当明显。在2018年公立医疗机构终端格列美脲片品牌占比中,圣济堂制药以3%的市场份额位居第六,而第一名赛诺菲市场份额为55%,因此公司面临较大的竞争压力。