冲上热搜

我一点也不意外

因为投资这行

不缺明星,只缺寿星

就拿大家熟知的三个出圈的明星基金经理来说吧

张坤,去年的公募一哥

2013年就持仓茅台、五粮液

所在的易方达基金公司一度被股民调侃为世界第三大酒庄

消费长牛

但也躲不过周期的波动

葛兰,医学博士

管理的中欧医疗健康混合基金最近1年大幅亏损33.67%

“葛女神”变成了“葛韭菜”

医药行业

也是长牛集中营

但也躲不过周期的波动

蔡嵩松

诺安成长基金管理人

半导体芯片是他的标签

曾互娱

大家不要**蔡经理

亏钱经理菜

(也有**蔡总,亏钱蔡狗)一说

科技行业

也是周期波动非常快的一个行业

他们之前在行业景气度极高的时候

出圈,封神

现在行业景气度下行后

被骂娘

他们只是漩涡中心的人而已

成也周期,败也周期

倒是我们这些普通的投资者需要反省

以娱乐,噱头,跟风等跟风明星基金经理

其实是明星基金经理的催化剂

助涨助跌

好时捧成神

差时骂成狗

他们自始自终都是一个普通人

是非理性的投资者

上演的一场“造神,”弑神“的行为

最终,嘴皮子、

键盘上是爽了

但钱包却扁了

一:中国著名的基金公司有哪些

史密斯热水器(中国)有限公司 广东惠而浦家电制品有限公司 苏州金莱克清洁器具有限公司 艾美特电器(深圳)有限公司 河南科隆电器股份有限公司 博西威家用电器有限公司 浙江卓力电器集团有限公司 佛山市顺德区海尔电器有限公司 松下电化住宅设备机器(杭州)有限公司 东莞汇勋电器制品有限公司 宁波方太厨具有限公司 以莱特空调(深圳)有限公司 新乐市电热毯厂 杭州老板实业集团有限公司 苏州爱普电器有限公司 浙江苏泊尔家电制造有限公司 开平仁星电器有限公司 赫比(上海)家用电器产品有限公司 大宇微波炉(天津)有限公司 博朗(上海)有限公司 日立家用电器(芜湖)有限公司 飞利浦家电(苏州)有限公司 长营电器(深圳)有限公司 海信(北京)电器有限公司 赤峰宝山能源(集团)有限公司 上海奔腾企业(集团)有限公司 广东德豪润达电气股份有限公司 松下电工.万宝电器(广州)有限公司 默洛尼卫生洁具(中国)有限公司 大连海尔空调器有限公司 无锡松下冷机有限公司 沈阳三洋空调有限公司 三菱重工金羚空调器有限公司 合肥华凌股份有限公司 杭州华日电冰箱有限公司 惠康集团有限公司 伊莱克斯(中国)电器有限公司 中国扬子集团有限公司 厦门蒙发利科技(集团)有限公司 佛山市顺德区博隆实业有限公司 中山东菱威力电器有限公司 耀川电子(深圳)有限公司 浙江帅康电气股份有限公司 杭州松下住宅电器设备(出口加工区)有限公司 深圳市联创实业有限公司 主力实业(深圳)有限公司 四川超迪电器实业有限公司 霍尼韦尔(天津)有限公司 广东伊立浦电器股份有限公司 青岛福伦电子电器有限公司 泰怡凯电器(苏州)有限公司 广州市万宝冰箱有限公司 海信(南京)电器有限公司 深圳山田电器有限公司 广东松下环境系统有限公司 利民(番禺南沙)电器发展有限公司 鞍兆(中山)电器有限公司 佛山市顺德区蚬华多媒体制品有限公司 安徽康佳电器有限公司 中山市港联华凯电器制品有限公司 浪木电器集团有限公司 大宇空调(天津)有限公司 先锋电器集团有限公司 宁波凯波集团有限公司 合一电器(深圳)有限公司 中山环威实业发展有限公司 海信(浙江)空调有限公司 宁波海诚电器有限公司 广东雄风电器有限公司 小天鹅(荆州)电器有限公司 芜湖欧宝机电有限公司 青岛泰诺福伦机械有限公司 中国雪柜实业有限公司 建纶电器工业(中山)有限公司 大连海尔电冰箱有限公司 河源市美平电器制品厂 中山市格兰仕生活电器制造有限公司 无锡松下冷机压缩机有限公司 苏州市春菊电器有限公司 广州大津电器制造有限公司 青岛海立美达钢制品有限公司 宁波新乐电器有限公司 艾默生家电应用技术(深圳)有限公司 深圳晶石电器制造有限公司 沙彼高仪器(深圳)有限公司 中山长虹电器有限公司 广东浩特电器有限公司 江苏丰润电器有限公司 上海松下磁控管有限公司 杭州华日电器有限公司 惠阳源高电器有限公司 宁波辰佳电器有限公司 杭芝机电有限公司 重庆市海尔空调器有限公司 亚弘(东莞)电器有限公司 海信容声(营口)冰箱有限公司 金羚电器有限公司 广东亿龙电器制品有限公司 河南新飞电器(集团)股份有限公司 宁波宝洁电器有限公司 佛山市顺德区正大巧夫人厨卫实业有限公司 广东伟德利电器制造商有限公司 阿尔西制冷工程技术(北京)有限公司 华裕电器集团有限公司 宁波嘉福塑胶电器有限公司 东保利电业(深圳)有限公司 立维腾电子(东莞)有限公司 广东正野电器有限公司(实业公司) 佛山市富士宝电器科技有限公司 上海赛博电器有限公司 广东恒基金属制品实业有限公司 上海惠而浦家用电器有限公司 上海中日家用电器有限公司 浙江三星机电股份有限公司 杭州阿斯丽电器有限公司 广东顺德区容桂顺威电器有限公司 广东银港科技有限公司 浙江德意厨具有限公司 捷仕达(中国)有限公司 双菱集团有限公司 成都科龙冰箱有限公司 奇迪电器集团有限公司 宁波南方电器制造有限公司 青岛海立钢制品有限公司 扬州科龙电器有限公司 浙江奔腾电器股份有限公司 倍雅电子护理制品(苏州)有限公司 佛山市爱庭电器有限公司 佛山市顺德区容桂富信制冷设备有限公司 嘉善盈和健身器械有限公司 浙江康盛股份有限公司 喜高塑胶制品(深圳)有限公司 广东蚬华电风扇有限公司 中山市鞍盛实业有限公司 江苏格林电器有限公司 漳州万利达光催化科技有限公司 新盛世机电制品(中山)有限公司 宁波金帅集团有限公司 江门市东美电器实业有限公司 青岛东海龙塑钢材料有限公司 湛江鸿智电器有限公司 上海原宿电器有限公司 中山万和电器有限公司 宁波富达电器有限公司 深圳市安吉尔饮水产业集团有限公司 中山市威禾电器制造有限公司 杭州奥普卫厨科技有限公司 广东宝力电器有限公司 三洋家用电器(苏州)有限公司。二:我国著名基金公司

华夏基金公司总部位于北京,成立于1998年,对于基金公司来说,是一个历史比较久的老牌基金公司。据了解,华夏基金是经中国证监会批准成立的首批全国性基金管理公司之一。公司是首批全国社保基金管理人、首批企业年金基金管理人、境内首批QDII基金管理人、境内首只ETF基金管理人,以及特定客户资产管理人、保险资金投资管理人,香港子公司是首批RQFII基金管理人。货币基金:也许大家听这个名词觉得很陌生,但其实许多人都接触过,比如支付宝里面的余额宝和微信里面的零钱通就是货币基金。

债券基金:顾名思义,主要是投资于各类债券型资产,比如说国债,金融债,企业债等。

股票基金:以股票为主要投资对象的基金,股市的走向直接影响了基金的盈亏。

混合基金:就是同时投资股票和债券的基金。

指数基金:比如沪深300指数、中证500指数,精选中国股市有代表性的龙头股和白马股作为投资对象,具有成本低,收益稳的特点。

发行主体不同:股票必须由股份公司发行,基金由基金公司发行,不一定非得是股份公司。

收益和风险不同:股票的收益不但受上市公司经营业绩的影响、市场价格浮动的影响,还受股票交易者的综合素质的影响,其风险较高,收益也难以确定。而基金的收益就比较平均和稳定。

投资股票的优点:可以自己把控投资,自己做出决策;可选范围巨大,比如基金不能投ST股票,但股票可以;不用交管理费给基金。

三:英国著名的基金公司

·编者按·

疫情以来,FAANG的持续上涨和宁德时代的强劲走势,让成长型投资获得了巨大

对此,英国老牌基金公司Fundsmith创始人特里·史密斯提出,成功的投资其实只需买入最好的公司,有时候不应该回避高估值。他举例称,在1973年为欧莱雅支付281倍的市盈率,或者为高露洁支付126倍的市盈率,为可口可乐支付63倍的市盈率,都可以跑赢指数。

史密斯在他的新书《成长股的投资之道》中揭示了高品质公司是什么样的以及如何找到它们。并且在新书中,他尝试回答了一些市场

在本书的前言中,他提出任何公司都有问题,例如科技公司的前期盈利并不明朗,但结合它的问题,给一个合理的估值才是正确的做法,而不是就此远离这家公司。“从10年期限来看,优质的公司业绩回报会跑赢大盘”。

下为本书前言,有删节:

前十年的经验教训

Fundsmith基金从一开始就认为,与投资者的直接沟通很重要,因为这让我们有最好的机会,解释我们的投资策略、我们的表现以及我们正在做什么,而不需要中介的干预。当事情进展不顺利时(这也是在所难免的),这种直接沟通就显得尤为重要,因为这可能会阻止投资者采取对他们自己和我们基金有害的行动。为此,我们不仅每年向投资者发布一封年度信函,还会举行一次年会,投资者可以在年会上提出问题,并看到我们现场公开地回答他们的问题。这不是强制性的,我们是英国唯一一家这样做的共同基金。它已成为英国参与人数最多的年度股东大会。本书旨在为这种直接交流的传统做出贡献。

我将利用这个前言来阐述我们在过去十年中吸取到的一些经验教训。

其中的一条就是Fundsmith基金的投资策略是可行的。在截至2020年8月的过去10年中,我们的T类累计份额——这是我们最受直接投资者欢迎的类别,也是我投资的类别——价值增长425%或每年18.4%,其比较基准MSCI全球指数的回报率为193.5%或每年11.6%,富时100指数的回报率为54%。

如果你阅读过金融媒体和来自不同投资顾问的评论,你可能会对该策略为什么是可行的感到困惑。你可能已经看到自2008年至2009年金融危机以来的低利率时期,以及央行和政府购买大量金融资产的量化宽松的影响,他们说我们所投资股票类型(我也可以说其他股票)的表现因此受益。你可能看到某些流行词语,例如“债券替代股”——我们所投资的像债券那样产生可靠利润和现金流的股票。

债券在此期间表现得非常好,因此当债券收益率接近或低于零时,投资者将我们喜欢的那类股票作为投资替代品。在Fundsmith基金成立的早期,有很多人谈论我们的策略全都涉及必需消费品,而实际上,这些股票在其巅峰时期从未超过投资组合的一半。

最近,又说我们的策略全都涉及科技股——被认定为即将破灭的泡沫,而实际上,这些股票从未接近我们投资组合的一半。有人告诉我,Fundsmith基金的表现在很大程度上要归功于它推出时的幸运时机,而也正是他们在起初告诉我当时是推出基金的糟糕时机。我很少听到关于这个问题的正确解释,所以我希望借此机会来澄清这个问题。

高估值不等于“贵”

增长可以提高公司价值

其中一些反对者是有关所谓的价值投资的持续辩论的主角,他们将其与成长股投资或质量投资进行对比。价值投资至少可以追溯到《聪明的投资者》(The Intelligent Investor)和《证券分析》(Security Analysis)的

对于格雷厄姆以及投资生涯早期的巴菲特来说,价值投资意味着买入价格低于内在价值的股票,并以此作为最重要的投资原则,然后等待两者趋同——希望通过股价上涨而不是内在价值下降。最近,在其他投资者手中,价值投资变成了一种过分简单化的方法,即投资低估值股票,这不是一回事——因此我称其为 “所谓的”价值投资。一只股票的估值可能很低,但内在价值甚至可能更低。购买这样的股票并不是投资成功的秘诀。

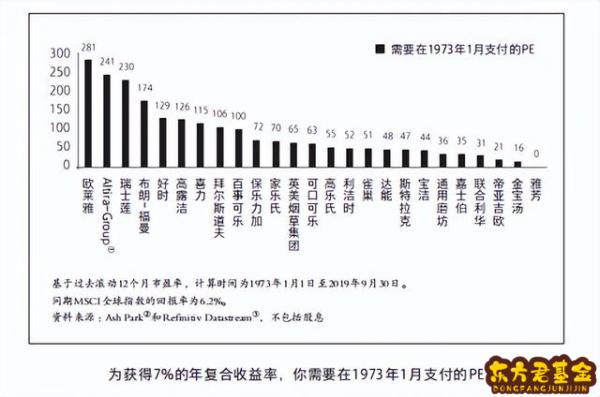

无论是成长股投资还是质量投资(我相信后者是对Fundsmith基金投资方法的更准确描述),不考虑估值的话,都是无法获得最好结果的。但是,在购买优质公司股票时,代表良好价值的估值水平可能会让你感到惊讶。下图显示了我们投资的一类股票的“合理”PE(市盈率)。这是什么意思呢?我们分析的周期为1973年至2019年,MSCI全球指数产生了6.2%的年回报率。我们计算出投资者在起初为这些股票支付的市盈率,使其在此期间能够取得7%的年回报率,因此可以跑赢指数。

你在1973年为欧莱雅支付281倍的市盈率,或者为高露洁支付126倍的市盈率,为可口可乐支付63倍的市盈率,就可以跑赢指数。显然,这种方法并不适合那种变异了的价值投资——简单地要求估值必须低。然而,即使用某些令人眼花缭乱的估值指标来衡量,这些股票也具有良好的价值,这一事实很难辩驳。

正如沃伦·巴菲特所承认的那样,增长是估值的一个组成部分。增长可以提高或降低公司的价值——在回报率不足的情况下扩大企业规模,那简直是在花冤枉钱。但是,当一家公司的已动用资本回报率很高,并且增长

在某个特定时期,Fundsmith基金投资的那类股票可能会跑输那些我们回避的低估值股票,这些股票属于周期性很强的行业、杠杆率高、商业模式有缺陷或过时,并且(或者)因此具有欠佳的盈利能力、回报和现金产生量。俗话说,凡人皆有得意日,上涨的潮水会浮起所有的船。在强劲的牛市中,尤其是在从经济低迷中复苏的时候,这类公司的表现往往会跑赢我们持有的优质公司的股票。毕竟,高质量的公司没有什么可复苏的。如果这会让你担心,那么Fundsmith基金的投资方法可能不适合你。

毫无疑问,当这种情况发生时,我们会听到所谓的价值投资者和评论员自鸣得意的欢呼,他们当然会忘记提及,如果你听从了他们的建议,并几乎放弃投资我们在过去十年中一直持有的那类优质股票,这只会对你不利。我可以追溯到首次谈及此观点的2012年8月12日出版的《投资顾问》(Investment Adviser):“从市盈率来看,有大量证据表明,从相对角度来看,今天的优质股票可能被认为是昂贵的。”从那一天起,Fundsmith股票基金T类累计份额上涨了306%,跑赢基准MSCI全球指数131%。如果你听从他们的建议,在估值低、质量差的企业表现好的时候(1天或1年),你可能会获得一些短期的额外业绩,但是,如果你希望在更长的时间内(在更长的时间内,高质量企业的表现再次胜出)取得出色业绩,你将需要良好的时机选择、钢铁般的意志和重新投资高质量企业的意愿。

质量投资相对于价值投资的相对成功不能完全或主要归因于我之前列出的因素——低利率、量化宽松、债券替代股、消费或科技股。事实上,正是许多价值股糟糕的基本面表现导致了其相对于优质股的糟糕股市表现。

下表比较了两类股票的表现,一组是“价值”股(根据其2015年的低市盈率简单地定义为“价值”股,正如价值股常常被如此定义),另一组是高估值的成长股(没有为了迎合我的观点而对股票和日期进行选择)。

从2020年往回看,可以明显看出,“价值”股的收益非常差,以至于它们未来5年的市盈率远低于较低水平——事实上,大多数情况下,现在没有收益。相比之下,看起来相当昂贵的成长股的收益表现要好得多,至少到目前为止,它们看似昂贵的起始估值是合理的。如果你选择了“价值”股,你将经历收益下降速度甚至超过股价的双重打击,从而使你手中的股票现在看起来很贵。啊,但我现在听到专家们的“塞壬的歌声”,他们在说,那是因为它们现在是复苏股……这与低利率、量化宽松或债券替代股无关。

再强调一遍:

· 低估值不等于好价值。

· 高估值不等于昂贵价格。

业绩证明的是过去

卓越的产品和服务才是未来的保证

在过去10年中,对于预测的价值,我们并没有变得更有信心。让我们仍然感到吃惊的是那些做出预测的人。最近,我听到人们热烈讨论从新冠肺炎疫情中复苏的形状将是V型、U型、W型(第二波疫情和经济封锁后的复苏)、浴缸型还是耐克“对勾”型(这不是我编造的)。在过去10年中,我们不断看到预测员的一些预测:

· 英国脱欧不会发生;

· 纳伦德拉·莫迪(Narendra Modi)不会(两次)成为印度总理;

· 唐纳德·特朗普不会成为美国总统;

· 黄金将被加密货币取代;

· 这次不同,航空股将成为不错的投资。

在某些情况下,预测员根本无法准确预测,这似乎是由于某种程度的角色混淆造成的。似乎一些民意调查员、评论员和预测员已经决定,他们的工作不是预测或报道事件,而是影响事件。在我看来,他们的方法可以用西蒙和加芬克尔(Simon & Garfunkel)的《拳击手》(The Boxer)中的歌词来概括:“一个人只听他想听的,而忽略其他的。”这不是一种可能产生准确预测的方法。

即使他们在预测事件结果时没有受到有色眼镜的影响,那些希望依赖预测的人仍然会面临市场是二阶系统的问题。为了使预测有用,它不仅必须准确(包括时机的把握),而且你还需要知道市场的预期,以便有机会预测市场将如何对事件做出反应并从中受益。但是,他们所预测的,将在英国脱欧公投之后发生的衰退或特朗普获胜之后的市场崩盘在哪里?

回到加尔布雷思:“市场中有两类预测者:不知道的人,以及不知道他们不知道的人。”我们属于前一个阵营,只要许多其他投资者依赖于后一个阵营中的人,这就会给我们带来优势。

具有讽刺意味的是,正如通用电气前董事长伊恩·E. 威尔逊(Ian E. Wilson)所说,“即便你再老练,也无法改变这样一个事实:你所有的知识都是关于过去的,而你所有的决定都是关于未来的”。鉴于我们承认未来是不可知的,我们如何设法选择未来表现良好且优于我们的基准的公司进行投资呢?

简短的回答是仔细选择。很少有公司能通过我们的过滤系统并成为潜在投资,而能进入我们的投资组合的公司则少之又少。

更长的回答是,尽管我们寻找财务业绩优异的公司,但这应该是它们运营的结果,而不是它们的主要目标。我们寻找的是为客户提供卓越产品和(或)服务的公司,这能使它们产生可观的财务回报并防止竞争侵蚀它们。我很难想象一家主要专注于推动财务业绩的公司,尤其是那些痴迷于将季度收益与“华尔街”预期进行比较的公司,能够发展成为一家伟大的公司和投资。我在前面引用通用电气的一位前董事长的话,这颇具讽刺意味,因为通用电气本身就是一个警世故事。在杰克·韦尔奇时代,通用电气季度收益“节拍”稳定得令人怀疑,在此之后通用电气就没落了。

我们尽量不让股价告诉我们有关企业的信息,而是相反。如果你回顾一下前面的“成长股如何成为价值股,但价值股却没有”那张表格,它表明“价值”投资者陷入持有其中一些股票的陷阱的原因是,他们认为低估值和股价是最重要的信息。并非如此。企业的基本面业绩才是最重要的。

当Fundsmith基金购买微软的股票时,我们收到了一些刺耳的评论——许多来自我们的投资者——并要求我们卖掉微软,其中大部分评论听起来像是对微软的临终祈祷。当我们以每股25美元左右的价格购买微软的股票时,一家领先的金融报纸分析专栏(我相信是由其技术分析师撰写的)写到没有人应该以这个价格持有微软的股票。他们是对的,尽管不是以他们所指的方式,因为我们首批购买的微软股票已经让我们赚到了将近十倍的钱。我认为这给我们的启示不仅是你需要忽略这种噪声并

这说明的一个教训是,你可能只有在企业出现问题时才能以低估值投资于真正好的企业。我们对微软的投资恰逢其困境时期(当时由前任CEO领导),当时它在移动设备企业竞争中排在第三位,在在线搜索企业竞争中排在第二位。我们的工作是确定这些问题只是暂时的(从而对投资者来说是个机会)还是对微软而言生死攸关的问题。

每个公司都有问题

以10年为期投资优质公司能跑赢大盘

这与我们得到的另一个教训非常接近,即每个公司都有问题。例如,

· 制药公司——专利到期和政府物价控制。

· 快餐——脂肪税。

· 食品和饮料——脂肪税。

· 婴儿配方奶粉——出生率下降。

· 医疗设备和器械——诉讼风险。

· 支付公司——诸如欧盟支付服务修订法案这样的项目,欧盟支付服务修订法案旨在建立一个比现有支付系统更便宜、更安全的支付网络(我在想这些目标是否相互冲突)。

· 社交媒体——控制和使用客户数据、竞选活动以及言论自由VS言论封杀的问题。

· 科技公司——由资本资助的初创企业,资本似乎除了要求最终出售或首次公开募股外,不需要任何回报,因此它们可以忽略盈利。

· 烟草公司——我们从哪个问题开始说起?

虽然我们总体上不会轻视这些问题,但我们认为,如果你能找到一家不面临任何竞争、监管或其他威胁的公司,请告诉我们,因为我们还没有找到这样的公司。发现问题并不难。对公司产品、服务、管理、竞争性定位和前景的评估应该引导你确定你愿意为其股票支付的价格,而不是相反。下图说明了该策略如何随着时间的推移是一直有效的。

它将两个指数在24年间的业绩表现进行了比较,一个是我们寻求持有的那类公司的MSCI全球质量指数(MSCI World Quality Index),另一个是MSCI全球指数(MSCI World Index)。在此期间,全球质量指数从未在滚动120个月周期内跑输全球指数。请记住,在此比较中,质量指数的表现是受到影响的,因为全球指数中也包含优质股票,因此这并不能完全说明持有优质股票相对于其余股票的业绩优势。我知道10年(120个月)将是一个漫长的等待时间,但如果你的投资期限比这短,我建议你不要投资于股票市场。你当然也不应该投资于Fundsmith基金。

当我开车时,有时会看到一辆冰激凌车,它的背面印有广告标语“质量很重要”。冰激凌供应商似乎已经找到了股票投资的重要原则之一。他还有口味不错的冰激凌甜筒,因此与大多数专家相比,他已经有了两个优势。

警惕在业绩报告中进行大量调整的公司

在过去的10年中,我们惊叹于业绩“指引”的重要性的提升,上市公司会向分析师提供对其收入和利润前景的猜测。这已成为分析界的麻醉剂,似乎没有它就无法运作了。我们更喜欢史赛克(Stryker)首席执行官令人耳目一新的坦率,这是一家自Fundsmith基金成立以来我们就一直投资的医疗设备和器械公司,他在新冠肺炎疫情封锁期间表示,“我们不提供业绩指引的原因,是我们也不知道将来会发生什么”。一位分析师对雀巢给出2%至3%的年度收入增长指引不满意,称其为“范围相当广泛”。你可以叫我们老古董,但我们认为提供“指引”的人应该是分析师。

我们已经学会对那些在报告数据时进行大量调整的公司保持警惕。亿滋(Mondelez)曾根据27份公认会计准则(GAAP)报表制作了非公认会计准则报表和8页随附的文本,主要是为了说服我们,税前利润实际下降42%应该被视为“调整后的固定汇率每股收益”增加18%。我怀疑这其中的调整是巧合,你会看到由于调整而省略的东西总是成本和借项。有些公司似乎将我28年前写的《为增长而做的会计处理》(Accounting for Growth)视为指导手册。

最后,我经常被问及Fundsmith基金和我的未来。我敏锐地意识到,人们制订计划只会让上帝发笑。但是,如果命运允许,我打算在未来的许多年里继续经营Fundsmith基金。我无意停止现在的工作。尽管如此,我希望并期待我们已经准备妥当的继任安排将使Fundsmith基金在我离开很久之后继续为投资者提供卓越的回报。当被问及公司能坚持多久时,我喜欢引用《玩具总动员》(Toy Story)中巴斯光年的那句话:“飞向宇宙,浩瀚无限!”

特里·史密斯

2020年9月

(文中观点仅代表

四:世界著名基金公司

2019-2020年基金品牌排行榜

1.南方基金。成立于1998年,致力于公募基金行业,专业从事基金发起、发行、设立与管理业务的综合型企业。

2.华夏基金。成立于1998年,经中国证监会批准成立的全国性基金管理公司,以公募基金和机构业务为核心的多元化资产管理平台。

3.嘉实基金。成立于1999年,国内较早成立的基金管理公司,提供公募基金/机构投资/养老金业务/海外投资/财富管理等业务服务。

4.易方达基金。成立于2001年,国内大型综合性资产管理公司,为保险公司/财务公司/企业年金/其他机构投资者及高净值人群提供资产管理服务。

5.广发基金。较早的综合类券商,具备综合资产管理能力与经验的大型基金管理公司,主要从事基金募集/基金销售/资产管理等业务的现代化企业。

6.汇添富基金。成立于2005年,较早布局互联网金融的基金公司,具有较强投研能力的综合性资产管理公司。

7.博时基金。成立于1998年,国内较早成立的基金管理公司,涵盖基金募集/基金销售/资产管理等领域,致力为海内外各类机构和个人投资者提供专业、全面的资产管理服务。

8.工行润信。成立于2005年,由中国工商银行和瑞士信贷合资设立的基金管理公司,主要从事基金募集/基金销售/资产管理等业务的现代化企业。

9.富国基金。成立1999年,较早实现外资参股的合资基金管理公司,从事共同基金管理/特定客户资产管理/企业年金基金管理等业务的企业。

10.招商基金。成立于2002年,国内较早设立的中外合资基金管理公司,以发起设立基金/基金管理业务等为主营的基金管理公司。

五:上海著名基金公司

简介:北京姿瓣文化传媒有限公司,是一家集互联网视频直播娱乐、演艺经纪与市场推广于一体的专业文化传媒公司,意在为所有拥有演艺梦想的年轻人打造专业的线上线下演艺经纪与艺人养成服务平台。姿瓣传媒核心团队在互联网直播领域具有极强的经验与资源,背靠国内著名的泛娱乐基金,已于多家著名影视音乐公司达成深度合作。 姿瓣传媒自创立之初就力图通过优质的才艺主播和头部内容来引领手机全民直播,优化传统秀场直播。目前,姿瓣已签约数百名优质主播艺人,并与国内顶尖的视频直播平台——奇虎360旗下的“花椒”开展了战略性深度合作。 年轻激情的姿成立时间:2016-03-25

工商注册号:110105020907655

企业类型:有限责任公司(法人独资)

公司地址:北京市朝阳区酒仙桥路6号院1号楼1至14层101内8层8001