核心观点:

1、2020年报业绩预告预计净利润同比增长55%-65%,超出市场预期,单四季度业绩保持高速增长。

2、受益军工需求旺盛和新产能建设 ,公司自产的MLCC、钽电容等继续保持高速的增长。

3、公司“CASAS-300 特种陶瓷材料产业化项目”完全达产后,预计可增加净利润 3.05 亿元,开辟公司新增长点。

4、子公司天极电子有望分拆科创板上市,火炬电子将进一步实现业务聚焦,深耕以MLCC为主的电容器和陶瓷新材料领域。

【hi研报】每周精选机构研究员首次发布研报的5~6家公司 ,并梳理出核心观点。

关注【hi研报】,给你带来更多干货!

(以上内容仅代表逻辑资讯梳理,不构成买卖依据,股市有风险,投资需谨慎!)

@股票@A股@投资理财

一:新疆火炬股票股吧

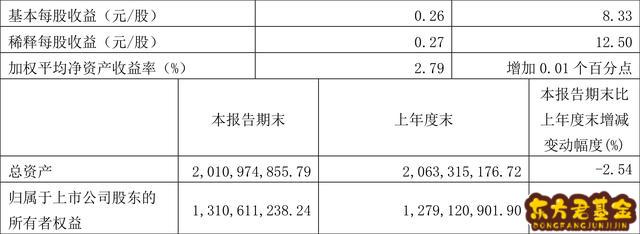

中证财讯 新疆火炬(603080)4月20日披露2022年第一季度报告。报告期内公司实现营业总收入2.62亿元,同比增长3.62%;归母净利润3610.45万元,同比增长6.91%;扣非净利润3826.03万元,同比增长14.74%;经营活动产生的现金流量净额为2139.32万元,上年同期为-3687.97万元;报告期内,新疆火炬基本每股收益为0.26元,加权平均净资产收益率为2.79%。

数据显示,2022年一季度,公司毛利率为30.68%,同比上升0.92个百分点,环比上升6.70个百分点;净利率为13.78%,较上年同期上升0.42个百分点,较上一季度上升5.93个百分点。

2022年一季度,公司加权平均净资产收益率为2.79%,同比上升0.01个百分点,环比上升0.95个百分点。

截至2022年一季度末,公司经营活动现金流净额为2139.32万元,同比增加5827.29万元,环比下降84.78%;筹资活动现金流净额-384.13万元,较上年一季度末下降2.69亿元;投资活动现金流净额-1003.75万元,上年同期为-1022.17万元。

2022年一季度,公司营业收入现金比为100.36%,净现比为59.25%。

公司近年主要资产结构变化如下图:

2022年一季度末的公司十大流通股东中,新进股东为胡克彬,取代了此前的韦俊仁。在具体持股比例上,吴永祥持股有所上升。

| 股东名称 | 持股数(万股) | 占总股本比例(%) | 变动比例(%) |

|---|---|---|---|

| 赵安林 | 4682.5 | 33.091873 | 不变 |

| 赵海斌 | 744 | 5.257951 | 不变 |

| 张秀丽 | 186 | 1.314488 | 不变 |

| 严始军 | 186 | 1.314488 | 不变 |

| 秦秀丽 | 186 | 1.314488 | 不变 |

| 陈志龙 | 186 | 1.314488 | 不变 |

| 郭鹏 | 186 | 1.314488 | 不变 |

| 热依汗姑丽·苏坦 | 93 | 0.657244 | 不变 |

| 吴永祥 | 69.05 | 0.487986 | 0.03 |

| 胡克彬 | 59.33 | 0.419293 | 新进 |

筹码集中度方面,截至2022年一季度末,公司股东总户数为2.35万户,较上年末下降了1556户,降幅6.22%;户均持股市值由2021年末的9.73万元下降至8.31万元,降幅为14.59%。

二:火炬电子股票股吧

科技是第一生产力,所以科技股票也是我们日常

科技股票按照行业可以细分为几大类,其中包括半导体、元器件、通信设备等。今天就从这几大板块中看看其中的优质股有哪些。

这其中半导体是咱们目前国家正在大力发展的行业,毕竟很多涉及到卡脖子领域,所以,只有自力,才能自强。

半导体

半导体板块中的优质股,我认为有以下几只作为代表,中芯国际、兆易创新、韦尔股份、北方华创。

中芯国际,主要从事集成电路晶圆代工及配套服务,是国内唯一具备14纳米及以下芯片制备技术龙头,持续加强研发和资金投入,技术领先。是我国内地技术最先进、配套最完善、规模最大、跨国经营的集成电路制造企业集团。未来随着随着物联网、5G 和人工智能行业的崛起,电子行业对先进制程高端芯片的需求激增,中芯将会从中受益。且公司作为晶圆龙头代工企业,具有独特的技术先行优势,巨大的市场潜力或将吸引公司加快推行高端芯片国有化进程。

兆易创新,国内MCU 龙头,控制与指纹识别双赛道助力业绩持续成长 公司专注32 位MCU 领域,MCU 市场份额位列国内前三。ARM Cortex-M 系列产品覆盖中高端需求,推出全球首颗RISC-V 架构MCU,相关工艺进程向40nm 进发,以领先姿态切入IoT 万亿级市场。收购思立微,开拓指纹识别芯片市场,随着OLED 屏幕渗透率提升,预计2020 年将出货3000 个指纹识别模组,技术差距与一线厂商逐渐缩小,订单量有望进一步提升。

韦尔股份,泛模拟龙头,光学龙头厂商。通过多次外部并购,韦尔股份已成为一家广泛布局于功率器件、电源IC、射频芯片和CMOS传感器的国产半导体设计、分销厂商。从功能关联度来看,由于“功率器件与电源IC”及“传感器与信号链产品”的密切关系,韦尔股份是A股唯一实现泛模拟芯片全布局的上市企业。

北方华创,公司作为国内泛半导体设备龙头公司,产品覆盖全面,市场空间广阔,自身技术实力强大,有望受益于半导体设备行业景气度回升及国产化替代趋势。公司真空设备及新能源设备受益于下游需求扩张,同时公司定增加强自身研发实力,产能扩张,未来增长可期。

除了半导体,下面我们来看元器件板块有哪些优质个股,其中就以,消费电子三剑客为代表,他们就是,立讯精密,蓝思科技,歌尔股份。

元器件

立讯精密,做连接器起家,连接器龙头。2010年在深交所上市,上市后通过纵向的垂直整合与横向的业务拓展,现已成为一家覆盖连接线、连接器、声学、天线、无线充电及震动马达等多元化零组件、模组与系统级产品的精密制造企业。公司是Airpods的主力供应商和AirpodsPro的独家供应商,未来苹果“无孔化”趋势和TWS耳机的标配化趋势将推动公司TWS业务持续增长;AppleWatch整机制造业务和iPhone组装代工业务有望成为公司中长期驱动力。

蓝思科技,全球消费电子玻璃盖板龙头,公司深耕消费电子领域近二十年,业务涉及视窗与外观防护玻璃、蓝宝石、精密陶瓷、精密金属、触控模组、组装等。凭借逐步积累的技术创新能力、定制化生产、快速响应和规模交付等竞争优势,公司已与苹果、三星、华为、特斯拉、亚马逊等优质客户持续开展深度合作,并且市场份额在2020上半年得到显著提升,整体业务规模和盈利水平在业内处于领先地位。

歌尔股份,声学龙头,转向“零件+成品”垂直一体化。公司早年起家于声学,进入苹果产业链供应声学马达MEMS 等产品。公司步入“零件+成品”发展战略落地期,形成精密零组件业务、智能声学整机业务、智能硬件业务三大板块,未来消费电子TWS、AR/VR 等产品的终端持续创新将是公司营业收入高速成长的重要驱动力。

最后,来看通信设备板块,我认为其中的优质股是以中兴通讯为代表

中兴通讯是全球领先的综合通信信息解决方案提供商,为全球多个国家和地区的客户提供创新的技术与产品解决方案。拥有通信行业完整的、端到端的产品和融合解决方案,通过全系列的“无线、有线、云计算、终端”等产品,灵活满足全球不同客户的差异化需求,以及快速创新的追求。以5G作为发展核心战略,多年持续投入,不断创新,具备完整的5G端到端解决方案的能力,凭借在无线、核心网、承载、芯片、终端和行业应用等方面领先的技术、产品和方案优势,加速推进全球5G商用规模部署。

5G

当然,以上只是科技优质股的其中一部分代表公司,另外,科技类的优秀股票还有很多小而美的公司,就不一一列举了。

看完点赞,腰缠万贯,感谢阅读与

长风金融,一个有专业、有深度、有诚意的时势金融大号。在这里,穿透信息的迷雾,在这里,发现真实的市场。长风是资深金融从业者,历经多轮牛熊,在多个金融领域都有丰富的市场经验,擅长龙头机会的把握,

三:新疆火炬股票股吧同花顺

现在跑出不再参与,如果你已经深套了,那就继续持3个月吧。估计也就能解套了四:火炬转债股吧

国防军工板块可主要分为航空航天、军工信息化以及其他军工相关品种等三大板块。航空航天领域,建议关注航空航天行业锻件领先品种——三角转债,飞机碳刹车预制体领先品种——楚江转债也具有一定关注价值。

军工信息化板块,国内特种集成电路龙头品种——国微转债具有较高关注价值,火炬转债则建议关注后续赎回相关公告。

其他与军工相关的品种还包括苏试转债、海兰转债、应急转债和核建转债等。其中苏试转债具有一定关注价值。

三角转债,正股三角防务为航空航天行业锻件产品领先供应商。公司核心产品为特种合金锻件,主要用于制造飞机机身结构件及航空发动机盘件,目前已装置于新一代战斗机、新一代运输机及新一代直升机中。根据广发军工组观点,公司产品在我国新型运输机中大型钛合金起落架、主承力框梁类锻件的市场占有率超过70%,新一代战斗机大型及超大型主干结构框梁类钛合金锻件市场占有率超过50%。同时,公司在生产装备和技术方面具备领先优势,目前拥有400MN大型模锻液压机和31.5MN快锻机。其中,400MN大型模锻液压机是目前世界上最大的单缸精密模锻液压机。

市场份额方面,根据本期转债募集说明书披露的信息,目前航空军品锻件市场需求量约为65亿元/年,预计2025年军品市场年订货总额可达95亿元。结合公司目前在国内航空产品市场产值约6亿元,预计到2025年在国内航空产品市场具备年订货10亿元以上规模。此外,根据公司可转债网上路演相关信息,公司积极布局航空零部件精密加工和蒙皮镜像铣加工业务,若募投项目顺利投产之后,公司将建成国内最大的蒙皮镜像铣生产线。业绩方面,2021Q1,公司实现营收1.88亿元,同比增长31.32%;实现归母净利润0.75亿元,同比增长99.45%;二者分别较2019Q1增长14.38%和36.23%。业绩增长主要受营收增加和坏账准备计提减少双重影响。

转债价位方面,三角转债于2021年6月11日上市。截至2021年6月22日,转债绝对价格为141.51元,对应转股溢价率为17.54%,考虑到正股在航空航天锻件行业的领先优势,三角转债具有较高关注价值。

楚江转债,正股楚江新材子公司天鸟高新是国内唯一产业化生产飞机碳刹车预制体的企业。公司飞机刹车预制件批量配套于国内高性能运输机、战斗机、轰炸机等军机以及国产C919大飞机等多型号民航飞机。根据公司2021年5月27日投资者关系活动记录,2020年,天鸟高新营收近4亿元,同比增长29.41%;实现净利润1.50亿元,同比增长34.31%;2021年以来下游需求量持续增大,在手订单饱满,全年预计增速30%左右。公司子公司顶立科技则以军工新材料和高端热工装备为主,产品广泛应用于航空航天、国防军工等行业。业绩方面,根据公司2021年4月30日投资者关系活动记录,公司2021年预计实现营业收入284亿元(同比增长约23.62%),归母净利润6.05亿元(同比增长约120.80%)。

转债价位方面,楚江转债截至2021年6月22日的收盘价为121.20元,对应转股溢价率为17.92%,绝对价格距理论价格上限仍然有一定空间,但估值在同等评级和平价品种当中并不算低。