地产板块:保利发展、万科A、招商蛇口等

光伏板块:隆基绿能、通威股份、上机数控等

白酒板块:五粮液、酒鬼酒、舍得酒业等

盘后解读一:米联储加息落地,大盘冲高回落,地产也遭受波及。

地产小妍昨天才强调的,今天却出现了冲高回落的现象,这也是收到今天大盘压制权重带来的结果,不过今天的地产相较于其他权重是有这明显的承接力的。再者,地产今天即便是出现了回落,也是稳稳在卡在了5日线上方,直白点来说地产现在无疑是给了大家一个很好的介入机会。相信这轮加息之后不久咱们这边就会有相应的对策,这里小妍斗胆认为咱们马上就会有降息动作出来,那么利好方向不用多说了。这里呢,我也不多做重复,就用时间来证明对与错吧,至少小妍这里已经开始在这方面下功夫啦。

盘后解读二:光伏板块顶住大盘下行压力,保持上涨延续。

光伏近期的走势可以说是丝毫不受大盘的影响,保持着上涨的趋势,其走势也是一直稳在了多周期均线的上方位置,调整仅仅是在5日均线位置就完成了,其强势的程度自然不用多说。

谈到光伏后续的持续性,有着上头的持续的利好支持,加上外围的情况,相信还会有着较长一段时间的延续。进一步来说,光伏板块整体向上,但是其中的个股处于一个分散上涨,这也就意味着里面还有着不小的机会。

消息解读:新东方波波间粉丝数破千万!个股涨超10倍,带货撑起教培转型的天?

在小妍看来,眼下新东方直播带货的成绩只能算“贴补家用”。从目前大势来看,直播带货体量很难支撑新东方的股价估值,它能否带动新东方,乃至整个教培行业出现转机,目前仍尚未可知,这里近期教育的飙升并不能说明什么,这里小妍依旧保持一个怀疑态度。在直播行业大变天,风口期已过的当下,新东方跨界进入红海,仍需面临供应链稳定、用户需求把控、流量有效转化等挑战。最后它能否带动新东方,乃至整个教培行业出现转机,目前仍尚未可知。激情退却之后,如何保有持续性,根本上还是要更精准、更能满足用户需求的产品,才能真正带来商业转化。

温馨提示:以上都是小妍自己的理解,如果大家有不同的看法也可以在评论区互相交流探讨。当然啦,最后在强调一下,以上是小妍自己个人观点,不作为投资建议哦。

看文章点赞是一种美德哦,喜欢小妍的分享就给我加个鸡腿吧,祝大家股市一路长红!!!

一:隆基股份生产光伏玻璃吗

西安隆基硅材料股份有限公司(简称“隆基股份”)成立于2000年,是全球最大的太阳能单晶硅棒和硅片制造商。山东隆基机械股份有限公司位于美丽富饶、充满活力的现代化港口城市——山东省龙口市。公司始建于1994年,系中外合资企业。从介绍中看出,这是完全不同行业的2家公司。二:隆基股份光伏制氢

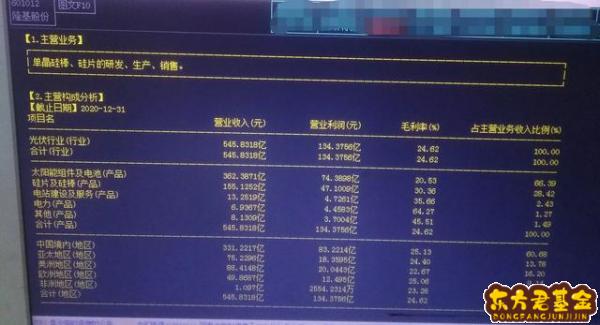

隆基股份(股票代码601012)毛利率2020年为24.62%、2019年为28.90%,下滑了4.28个百分点。

引起毛利率下滑的产品主要有:太阳能组件(由25.18%→20.53%)和硅片及硅棒(32.18%→30.36%)。其中2019年:电池片毛利率为8.07%、占主营收入比1.64%;硅棒毛利率24.92%、占主营收入比2.63%。

太阳能组件和硅片及硅棒这两类产品对隆基股份平均毛利率影响最大。其中:毛利率20.53%的产品占比由上年的45.93%提升到次年的66.39%;毛利率30.36%的产品占比由上年的39.25%下降到次年的28.42%。产品主营业务结构一般是根据市场情况做出调整。隆基股份通过这种调整后,这两类产品在企业主营业务收入由2019年的87.81%上升到2020年的94.81%。也正式有了这样的改变,其主营业务收入也由328.9741亿元上升到545.8318亿元、营业利润也由95.0809亿元上升到了134.3756亿元人民币。

隆基股份的毛利率由28.90%下降到24.62%,主要是国外业务。其中亚太业务由32.6557亿元上升到75.2296亿元、增加值是42.5739亿元;美洲业务由45.5558亿元增加到88.4148亿元、增加值是42.859亿。该公司2020年在亚太、美洲和欧洲的业务其占比分别是13.78%、16.20%、9.14%;其百分比亚太上升了3.85(13.78-9.93)、美洲上升了2.35(16.20-13.85)、欧洲下降了5.38(9.14-14.52)。

中国区域的业务在2019年和2020年的毛利率分别是30.03%和25.13%、均高于当年评均毛利率的28.90%和24.62%。同时,中国区域的业务和营业利润占企业的比重均超过60%。

综上所述:隆基股份毛利率下滑“不是‘严重’”,而是公司业务开展“调整产品供应结构”所产生的“正常”现象。其二级市场该如何“投资”可“参考”之前我的其他帖子、在此不赘述。

个人观点仅供参考。

三:隆基股份是光伏龙头吗

隆基股份的股价在两年内已涨约五倍,今年上涨两倍。不过,在目标公司股价有数倍上涨后再入场,并最终获得投资回报,高瓴资本已不是第一次操作。

文/《财经》

高瓴资本近期一笔百亿级投资,又引起A股市场投资者

12月20日晚间,光伏龙头隆基股份(601012.SH)发布公告称,公司股东李春安拟通过协议转让的方式向高瓴资本转让其持有的公司股份,每股转让价格为70元,占公司总股本的6%。本次交易对价总额约为158.41亿元。按上周五隆基股份77.65元的收盘价算,此次转让价折价约10%。

消息公布次日,叠加中央经济会议“碳中和”政策利好,光伏板块12月21全线爆发。隆基股份涨停,换手率达19.93%,收盘价85.42元,创公司自2012年4月上市以来历史新高,收盘市值为3221.84亿元,市盈率TTM达39.53倍。

12月22日,隆基股份延续上涨,当日上涨2.90%。

今年开年,隆基股份的股价约25元,此次股份转让公告前最后一个交易日12月18日的收盘价为77.65元,一年来涨幅达211%。《财经》

高瓴资本此时入场,是价值深度发现,还是高位接盘?市场人士注意到,在目标公司股价有数倍上涨后再入场,并最终获得投资回报,高瓴资本已不是第一次操作。此前对爱尔眼科(300015.SZ)、宁德股份(300750.SZ) 等公司的投资都属于此类。此次高瓴入股隆基股份,是否意味着光伏板块会再创新高?

隆基股份于2012年4月正式登陆上交所,彼时的市值尚不足60亿元。今年10月,隆基股份的总市值一度突破3000亿元,较上市初期涨超50倍,是目前全球市值最高的光伏企业。

根据公开信息,其单晶硅片市场占有率全球第一,业务贯穿光伏产业链的单晶硅棒、硅片、电池、组件及电站环节。 据光伏行业协会统计,2019年单晶硅片出货量90GW,隆基的市场份额为40%。

2012年上市以来,隆基股份在财务指标方面的表现,受到市场认可。

Wind数据显示,隆基股份自2012年上市后,公司营收从2012年度的17.08亿元,增长至2019年度的328.97亿元,增长了超过18倍,归母净利润从2012年度的亏损0.55亿元,变为盈利52.80亿元。

今年隆基股份业绩仍表现出较强成长性,前三年季度公司实现营收338.32亿元,同比增长49.08%,主要系组件、硅片销量增加所致,归母净利润63.57亿元,同比大幅增长82.44%。

不过,2019年1月2日,隆基股份收盘价为13.96元/股,2020年12月20日高瓴签署转让协议时,隆基股份价格已上涨至77.65元/股,上涨5.56倍。

“碳中和”政策和新能源机遇在此次投资隆基股份之前,高瓴资本已在新能源领域广为布局,覆盖新材料、电池、光伏和新能源汽车等多个领域。

在投资隆基股份之前,高瓴资本已频繁出手光伏细分领域龙头。今年9月,高瓴资本认购信义光能(0968.HK)新增发配股中的2.3亿股,出资金额达5.8亿港元,该公司为全球最大太阳能光伏玻璃制造商。

今年12月,国内“高效电池+多晶硅”龙头,全球最大的电池芯片生产企业通威股份(600438.SH)公告宣布近60亿定增大单配售结果,高瓴资本旗下中国价值基金认购约5亿元。

对光伏板块,政策上的风向变动是其受到

这不只是长期愿景规划,也是近年具体目标。根据12月18日公开的消息,中央经济工作会议将碳达峰、碳中和列为明年八大重点任务之一,不少市场人士认为,2021年风电、光伏的政策支持力度有望加大。

平安证券指出,碳达峰、碳中和不仅是中长期的发展目标,也会在2021年得到具体体现,预计部分省份将积极争取率先达峰,地方政府发展新能源的积极性明显提升,全国范围内更多的大型风电、光伏项目有望在2021年出台,风电、光伏短期的政策确定性强化。

从成本角度,中信建投电新首席分析师王革介绍,火电的成本是2-3毛钱一度电。全球来看,目前光伏发电成本差异比较大,成本较低的地区已经可以达到2美分(约合1毛4人民币)一度电,中国成本较低的地区可以达到 2毛4一度电,这与地区光照有关,某些地区已经可以实现光伏平价上网,不需要补贴就可以参与市场竞争。光伏发电成本降低趋势可持续,光伏属于未来趋势。

即便新能源领域为高瓴资本近两年布局重点,此次158亿元的投入也是高瓴资本该领域最大手笔,超出此前参与宁德时代定增大单。

近年高瓴资本在医药领域的投资颇受

即便与高瓴资本经典投资案相比,该笔投入仍有分量,2017年高瓴资本带领买方团私有化百丽国际,以高瓴资本持股比例计,其成本约为301.6亿港元。

另外,高瓴资本在目标公司股价上涨一段时间后再入场,也是常见操作。

高瓴资本对爱尔眼科的投资就属于此类,2018年1月份,高瓴资本斥资10.26亿元参与爱尔眼科定增,之后股价上涨翻倍。2019年8月30日,高瓴资本再次以29.96元/股的价格受让了公司1%的股份,成本9.28亿元。

截至2020年12月22日,爱尔眼科股价为68.90元/股,高瓴资本第二次受让的1%股份持股至今,收益也已超过十亿元。

今年7月,高瓴资本参与新能源电池企业宁德时代募资197亿元大型定增与此次投资隆基股份更为相似。宁德时代在该次定增前,股份一年内翻倍不止。根据wind数据,截至12月22日,该定增募资规模为今年A股第四。当时,高瓴资本以161.00元/股的价格,认购约106亿元定增金额,锁定期为6个月。

目前看该笔投资很有可能收益丰厚,截至2020年12月22日,宁德股份股价为313.64元/股,较定增价上涨94.8%。

价格是考虑因素之一一位基金经理向《财经》

该基金经理表示,光伏产业是一个传统的中端制造业,在行业里有少数有竞争力的公司,隆基股份就是其中之一。“他们能把成本降得很低。”

但他同时认为,光伏行业的波动性非常大,周期性较强。即使是再牛的公司,中枢不断往上提升的过程中,也一定是阶梯式的。估值越高,胜率越低。“比如预期能源革命,预期有十倍空间时,估值一般都打到最高了,基本是兑现的时候。这是股票的规律,不是产业的规律。”

隆基股份作为光伏龙头的地位少有争议,但市场上对光伏板块的估值有不同看法,部分私募人士称这与资金属性和投资策略有关。

“PE的投资策略、产品形式,资金性质和公募基金不太一样。把投资视角拉得更长一些,又会得出不一样的结论。”一位私募行业人士分析道,从高瓴资本的过去动作来看,对于新能源产业的布局是连贯动作,从最早的蔚来汽车,到现在的宁德时代、通威股份、隆基股份等等。“价格只是考虑因素之一,更多是看公司的长期发展。”

“包括光伏在内的新能源产业趋势,要从10年、20年的维度来看,它们真的非常重要。”一家大型基金公司投资总监告诉《财经》

目前来看,高瓴资本在光伏领域的投资已经有不少账面浮盈。

通威股份自12月9日披露高瓴资本参与定增后,10日股价大涨8.65%。截至2020年12月22日,收盘价34.63元/股,上涨21.8%。港股信义能源9月14日早上公布配股融资获得高瓴认购后,当日股价大涨11.03%,达到历史高点,截至2020年12月22日,收盘价4.72港元/股,上涨58.9%。

高瓴资本入股隆基股份公告次日,隆基股份同样上涨。隆基股份2020年12月22日收盘价已较高瓴资本此次成本上涨25.6%。

不过,高瓴资本新能源领域投资并非没有遗憾。高瓴资本坚守四年后,曾于2019年末清仓蔚来汽车(NIO)股份,错过了2020年蔚来汽车股价上涨。

隆基股份成色几何?在市场看来,隆基股份的业绩表现,源于其多年来较为正确的产品战略带来的成本优势,并且今年来隆基股份大幅扩张产能,带来了进一步增长预期。

据了解,2006年,隆基股份将公司定位为单晶硅片生产商,在硅片环节押注单晶技术路线。而在当时,光伏行业多数公司更倾向于采用成熟的多晶技术,对于单晶技术的前景以观望居多。

经过十四年的发展,单晶产品的生产成本快速下降。开源证券此前曾分析称,隆基股份2012年的单晶硅片成本约为5.12元/片,2019年该数据则已降至0.74元/片,降幅近九成。2019年是中国光伏“平价上网”元年,随着各环节产品的市场集中度提高,高效单晶产品市场占比亦不断提升。

因此隆基股份凭借先发优势,逐渐坐稳全球单晶产品制造商的龙头地位。

从毛利率来看,隆基股份在同行业上市公司中表现突出。2020年半年报显示,隆基股份毛利率达到29.23%,高于通威股份(600438.SH)高纯晶硅27.70%的毛利率,以及中环股份(002129.SZ)新能源材料18%的毛利率。

今年以来,隆基股份大肆扩张产能。截至三季度末,公司存货同比大幅增长66.82%至106.04亿元,原因是“生产规模扩大及海外在途存货增加。”

财报显示,2019年,隆基股份单晶硅片产量为647746.28万片,同比增长77.83%;单晶组件产量8906.36MW,同比增长24.11%。公司实现单晶硅片对外销售947.02亿片,同比增长139.17%;实现单晶组件对外销售7394MW,同比增长23.43%。

隆基股份还援引PV InfoLink 报告称,2019年单晶市场份额占比约为62%,到2021年将进一步提升至85%以上。随着下游对单晶产品的需求增大,公司单晶产品性价比优势将进一步凸显。