6月15日,美国联邦储备委员会宣布加息75个基点,以遏制通胀再度飙升。这也是美联储自1994年以来最大加息幅度。

今年3月,美联储将联邦基金利率目标区间从接近于零的水平上调了25个基点,开启了遏制通胀的紧缩周期。5月初,美联储又宣布加息50个基点。

东部时间周三,美股三大指数集体收涨,纳指涨2.5%,标普500指数涨1.46%,道指涨1%。大型科技股普遍上涨,波音涨超9%,奈飞、蔚来涨超7%,特斯拉涨超5%,小鹏汽车涨近5%,谷歌、苹果涨超2%。

前几天大A股走出独立行情,今天大A会有啥表现,在千变万化的股市里,赚钱的永远是少数人

一:基金年利率怎么计算

利率计算公式:1、存款利率是由国家统一规定,中国人民银行挂牌公告。利率也称为利息率,是在一定日期内利息与本金的比率,一般分为年利率、月利率、日利率三种。2、三种利率之间可以换算,其换算公式为:年利率÷12=月利率;月利率÷30=日利率;年利率÷360=日利率。3、计算利息的基本公式,储蓄存款利息计算的基本公式为:利息=本金×存期×利率;4、利率的换算,其中年利率、月利率、日利率三者的换算关系是:年利率=月利率×12(月)=日利率×360(天);月利率=年利率÷12(月)=日利率×30(天);日利率=年利率÷360(天)=月利率÷30(天)二:基金年利率4.6%怎么算

每经

“固收+”产品,在权益好的时候,还看不出太明显的差别,但是权益不好的时候,有些产品不仅变成了权益-,而且其回撤幅度之大,已让投资者看不到“退可守”的属性。

比如以下几只基金,有的业绩比较基准为银行存款利率,但是回撤却超过了25%,而有的基金经理,在大跌之后,才反思道:“控制回撤很有必要,追求绝对收益的目标非常重要。”

对于这些“固收+”的产品,投资者在选择时,显然应该擦亮眼睛,它们可能离投资者所追求的进可攻退可守的目标,距离有点远。

嘉合磐石:定期利率比较基准,跌超25%

先来看嘉合磐石这只基金,该基金成立于2015年7月3日,截至4月15日,该基金A类份额今年以来的业绩回报为-26.23%,近1年的业绩回报为-26.19%,近2年的业绩回报为-26.9%,均排在同类倒数后几名的位置。

虽然从更详细的投资范围可以看到,该基金股票资产占基金资产的比例可以在0%-40%之间,从近期披露的2021年报来看,截至2021年底,该基金的股票仓位达38.05%。

但值得一提的是,如果看该基金的业绩比较基准,为“一年期人民币定期存款利率(税后)+3%”。也就是说,一只以存款利率作为比较基准的基金,今年以来3个多月时间,就已经亏损超过25%。

不仅如此,从前十大重仓股还可以发现,截至2021年底,该基金持仓中云集了天齐锂业、亿纬锂能、赣锋锂业、华友钴业等新能源个股,而随着新能源板块的持续调整,这样一只以存款利率为基准的基金,自然是连存款利率的收益都无法得到保证。

此外,

有业内人士表示:“按照这只基金的股票仓位和表现,这只基金严格意义上都不能算是固收+基金了,可以说是接近平衡混合型基金的风险水平了。从持有人结构来看,它有可能是因为持有人太过分散,基金公司如果想通过召开持有人大会来变更比较基准比较困难。”

但不管是什么原因,这种以存款利率作为基准,而把权益仓位配置到接近最高水平,而且还主要高位重仓热门赛道的运作方式,显然是很难说服投资者的操作。

富安达增强收益债券:机构频繁进出

再来看富安达增强收益债券,这只基金成立于2012年7月25日,是一只成立时间近10年的老产品。截至4月15日,该基金A类份额今年以来的收益为-22.22%,近一年的收益为-9.72%,均在同类产品中排名靠后。

从业绩比较基准来看,为“中债总指数收益率×90%+沪深300指数收益率×10%”,而从投资范围来看,股票、权证等权益类品种投资比例不超过基金资产的20%。如果按照比较基准,权益仓位的占比一般也就在10%,而按照投资范围,股票仓位最多可到20%。

从截至去年底的基金持仓情况可以发现,股票仓位占基金总资产的比例为17.06%。尽管整体股票仓位不足两成,但今年依然依旧出现了超20%的亏损。

从前十大重仓股来看,今年以来大多出现了明显回调,比如宁波华翔,科瑞技术、海利得等。而如果看其债券持仓,前四大重仓债券均为可转债,而这4只可转债,不管是旗滨转债、彤程转债,还是亚太转债、长汽转债,今年以来的调整也都非常明显。

另数据显示,截至去年底,该基金的持有人户数为5009户,值得一提的是,该基金不仅是让其他投资者很“受伤”,同时也让自己公司的员工很“受伤”,数据显示,基金管理人所有从业人员持有基金的数量约为8.7万份,占基金总份额的比例为0.23%。

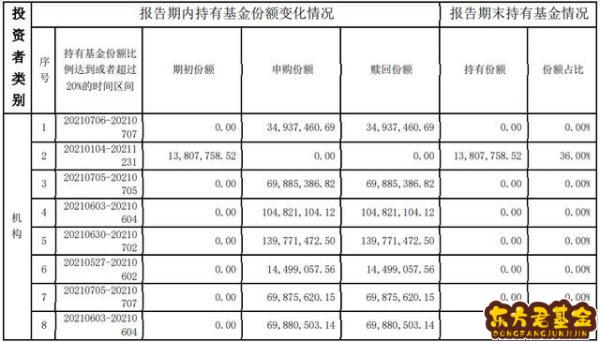

更加值得注意的是,该基金还是机构非常钟爱的基金,2021年报显示,2021年共有8家机构持有份额的比例超过20%,但这些机构停留的时间都不长,大多几个月之后就赎回,比如“机构4”,6月3日显示占比超过20%,但是当月就已经赎回了。还有“机构5”,在6月底时持有约1.4亿份,但是到7月份,就不再占比20%了。

对于机构的频繁进出,有基金业内人士分析道:“这种一般是陪跑的,比如担心成立后单家机构持有占比超50%,就会找几个陪跑的进进出出,追求一个平衡。不过要匹配好也是很麻烦,要算好日期,兼顾那笔资金的需要,而且如果是这种陪跑,也都是有对价,不是义务帮忙。”

有意思的是,从全年的申购赎回数据来看,该基金2021年全年,A类份额的总申购数量约为52亿元,总赎回数量约为52.2亿份,相当于申购了多少,就赎回了多少。

民生加银信用双利债券:下跌之后,基金经理反思控制回撤很有必要,绝对收益的目标很重要

民生加银信用双利债券成立于2012年4月25日,也是一只成立了近10年的产品,数据显示,截至4月15日,今年以来A类份额的回报为-21.07%,近一年的回报为-22.24%。

从业绩比较基准来看,该基金的比较基准为“中债企业债总全价指数收益率×60%+中债国债总全价指数收益率×40%”。

从投资范围来看,该基金投资于信用债券的资产占所有固定收益类金融工具资产比例不低于80%。同时也可以投资于二级市场股票和权证,但权益类金融工具的投资比例合计不超过基金资产的20%。

截至2021年底,该基金的股票仓位占基金总资产的比例为10.31%,可转债仓位占基金资产净值比例为83.17%。

可以看出,该基金将仓位主要集中在可转债上面,而今年以来的损伤显然主要来自转债的调整。此外,值得注意的是,该基金对转债的持仓集中度还是比较高,前五大债券持仓中,每只转债占基金资产净值比例均接近或超过8%,单单这5只转债的累计占比就超过40%。

集中的持仓,当调整出现时,波动和风险显然会进一步放大。基金经理在2021年报中对此也进行了反思,他表示:“由于我们前期坚持了较为集中的持仓风格,因此在市场调整过程中,也相应出现了较大的回撤,但这种回撤的控制对于固收+账户是很有必要的。我们也在思考对于这种回撤的应对,更多应该以降低集中度,或是绝对仓位的调整去加以应对。”

除了对集中持仓的反思,基金经理还坦言:“在转债投资过程中,我们本身所秉持的择券理念和原则受到了一定挑战,尤其是对于正股资质的接受度方面。三季度开始,转债市场不断有资金涌入,导致整体估值持续上升,且热点轮动较快,较为散乱,市场短炒情绪较为浓厚。而我们之前的集中持仓,长期持有的思路受到了较大挑战,尤其是部分品种短期回调幅度较大时,对账户净值造成了较大影响。”

有意思的是,转债仓位以及集中度如此之高,回撤如此之大,基金经理才反应过来“固收+”产品,对于投资者来说重要的是什么。他表示:“我们需要加强对于止盈的重视,尤其对于固收+账户来说,绝对收益目标仍然是非常重要的。在一定时点进行止盈有利于稳定绝对收益,也可以降低账户的波动性,而并非以完全的相对业绩思路去运作。”

值得一提的是,在去年4季度末,该基金的最大持有人,“机构1”选择全部赎回,机构的清仓,不仅使得该基金的份额规模直接降到了不足1200万份,而且同时也让自己躲过了今年1季度的大幅回撤。

每日经济新闻

三:基金年利率一般多少

货币基金是投资于货币市场的一款收益性不高,但安全边际很高的基金产品,他的收益和整个货币市场有很大的关系,收益一般不会太高,目前来看年化收益率达到3%算是不错的了,相比银行正常存款要高一些,是一种凌驾于保本和高收益之间的一种基金。

刚我从天天基金网查了一下,我按照过去一年的年化收益排名,钱前12名都是在3%以上,差距也不是很大。

选择货币基金的原则:

1是要看他的体量大小,由于货币基金的特性,出现亏损的可能性比较小,偶遇市场利率下降,大体量的基金不会因为市场利率下降期而进入的资金来大幅度摊薄原本基金的收益情况。

2是选老基金,即能看出他的历史业绩,同时老基金也预示管理团队的累计了一定的管理经验,会更加稳妥。

3是根据资金选对应的级别,目前分A和B,A级基金大众化,门槛低1000元就可投资,B类起步100W。相比之下,B类收益一般情况下要高于A类。

希望对你有所帮助!

四:货币基金年利率

多数货币市场基金一般具有国债投资的收益水平。货币市场基金除了可以投资一般机构可以投资的交易所回购等投资工具外,还可以进入银行间债券及回购市场、中央银行票据市场进行投资,其年净收益率一般可和一年定存利率相比,年收益情况见下面表格,高于同期银行储蓄的收益水平。不仅如此,货币市场基金还可以避免隐性损失。当出现通货膨胀时,实际利率可能很低甚至为负值,货币市场基金可以及时把握利率变化及通胀趋势,获取稳定的较高收益。货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

货币型基金是低收益低风险的基金品种,去年多数货币型基金都是比银行定期一年存款利率要高一些。

今年高于银行定期一年存款利率的也是有不少只的。

一般收益率在3---5%左右。

货币基金的利息和银行存款利息差不多~

五:基金的利率是年利率吗

七日收益率是一个动态短期指标,就是那最近7天的收益平均,并把他假定为一年之内每天都是这个平均收益水平从而计算出的年利率。与真正的年利率是不一样的。这只是一个短期指标,说明最近7天的收益情况,今天公布的七日收益率假定是1.8%,而明天可能由于一个高收益的出现变为2.0,也可能由于一个低收益的出现而变成1.6(以上都是假定). 而银行的利率是固定的,现在税后是1.8%,一万元存款,一年的利息收益就是180元.而假定货币基金的7日收益率一直在2.0-2.2之间,那么满一年收益就是在200和220之间.如果波动较大,则无法直接获得收益数据.年收益只能是把一年内每天的收益加在一起.