这三种金融产品中最古老的要数银行存款了,相信妈妈的存折是很多人儿时的记忆,现在虽然改成了银行卡、手机app,但是存款产品的本质还是没有变。它是银行发行的一种信用凭证,百分之百保本保息,是所有金融投资品中风险最低的一种。如果投资者要求百分百的保本保息,就适合把钱存在银行。

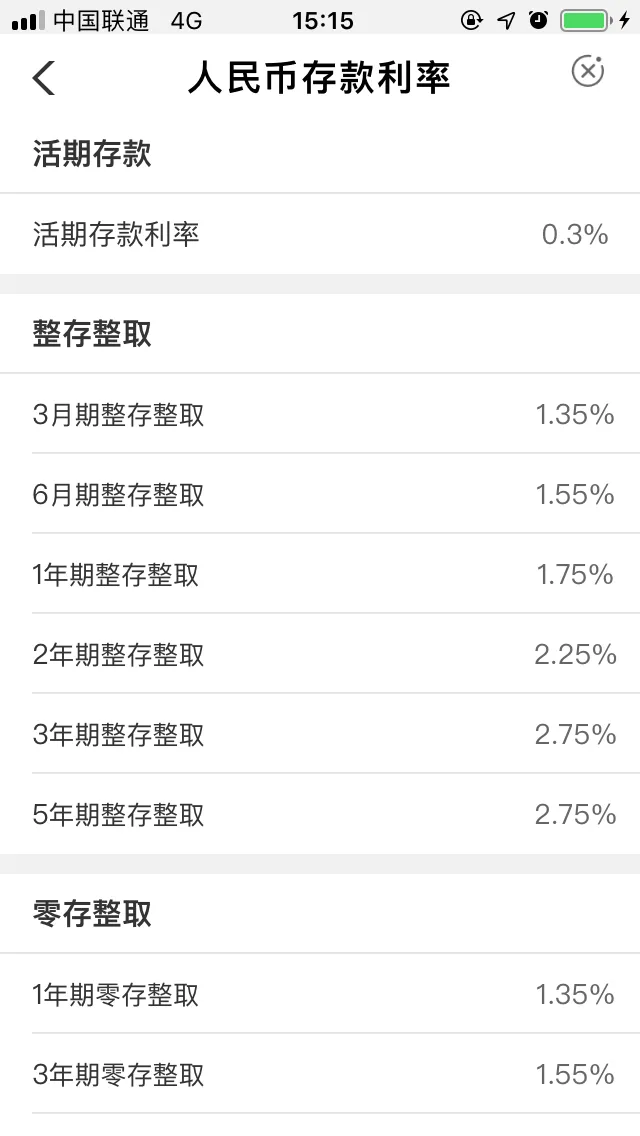

说完了银行存款的优点,再来说说它的缺点。金融投资上有一条铁律,即风险和收益呈正比,低风险低收益,高风险高收益。银行存款风险最低,自然收益也最低。下面是银行活期和定期存款的利率,大家看一下,五年的定期存款利率最高,为2.75%。

银行存款还有一个缺点,就是流动性差,定期存款只有持有到期才能获得利息,提前支取只能按活期利息计算。

如果把银行存款和银行理财做比较,我们会发现,银行理财的利率比银行存款的利率高1%-2%个点,农行三年期理财的利率为4.9,比三年期定期存款高2个多百分点;再把活期理财产品和活期存款进行比较,发现相差2.4%,这个利息差是不是够小伙伴们喝很多杯秋天的奶茶了呢?

那么,银行理财的运行原理是怎样的?会不会赔钱呢?风险怎么样呢?下面一一为大家讲解。银行理财和银行存款的用途不一样,银行存款是把钱借给银行,银行承诺保本保息,然后把钱放贷出去,赚取利差。银行理财是银行代替投资者进行投资,投资标的是国债、金融债、央行票据、货币市场工具、较高信用等级的信用债、货币市场基金、低风险同业资金业务等,投资收益来自这些券息。

过去,银行理财是隐性保本的,一旦出现亏损,银行自己填补缺口。但是资管新规执行以后,银行理财打破了刚性兑付,有时受债券市场波动影响,净值低于1的情况也有出现。比如招行代销的理财产品代销季季开1号,在6月3日显示近1月年化收益率-4.42%,净值0.9997。

但是这只是当天的情况,如果投资者没有当天赎回,这只是账面的损失,后面的收益率又转正了。总体来看,银行理财的风险还是非常低的,除了极少数极端情况,都能取得不错的收益水平。

最后,再来看看货币基金。货币基金和银行活期理财的投资范围类似,面临的风险水平也相当,但是货币基金的收益率要稍高于银行理财。而银行理财的销售渠道稍多于货币基金。

收益最高的货币基金比银行理财的收益高0.5个百分点。所以假如投资者对资金的流动性要求较高,最佳选择是购买货币基金,因为它是当天申请,第二天即可到账,而收益水平远高于活期存款。

但是,如果投资者有长期投资需求,又要求严格保障本金安全的话,最好的选择是银行理财,从上面的比较来看,3年期银行理财的收益率是4.9%,远高于银行定期存款,而且风险相对较低,本金得到极大概率的保障。