在最新蚂蚁基金联合43家公司发布的《基金经理千次调研报告》也印证了这一道理,报告显示51%的受访基民表示整体实现盈利,35%则处于亏损状态。

那么为什么基金业绩好,但投资者却赚不到钱呢?

除了盲目追涨杀跌等非理性行为之外,导致基民赚不到钱的另一个直接原因,是投资者对基金的持有周期过短。亏损的持有人,一个主要特征是持有期在6个月以下,还有的人不足1个月,甚至有的按天来计算。

报告显示虽然约39%的基民过去持有单只基金最长时间超过1年,但也有35%的基民持有时长不超6个月。而事实上,不同持有期内,基金指数获得了稳定的正收益,且随着持有期的延长,获得正收益的值和概率也都是在逐步提升的。当持有周期超过8年,几乎百分之百可以获得较高的正收益。很多投资者是以投机的心态买卖基金,会选择在大盘下跌的抄底买入基金,当出现短期盈利时便马上选择赎回。

值得一提的是在《基金经理千次调研报告》中关于基民2022年持基心态和投资行为,基金经理给的投资建议是“降低收益预期”、“树立中长期持有的心态”、“均衡配置和定投”、“达到投资目标后可以适当止盈”等。看完后,你对2022年投资是不是有了新的改变化呢?

一:公募基金为什么不能赎回

本期流动性热点跟踪重点分析2个投资者近期关心的问题:1)过去一周股指企稳时的存续公募产品是否面临大规模赎回潮;2)今年银行/理财子理财产品集中到期对股票市场的影响。我们的核心结论:1)本周存续公募产品(权益类/固收+/纯债类)的申赎均保持稳定状态;2)未来2年到期的固收+/权益类理财产品持有的权益类资产规模对市场流动性冲击不大。

▍对中信证券渠道调研显示,各类存续公募产品在过去一周的申赎状态继续保持稳定。

过去3周(3月9日-23日)对中信证券渠道调研的存续主动权益类公募产品周度净赎回率大致在2~7‰左右,远低于2021年至今最高的4%,且最新1周观测的净赎回率反而较之前一周有所下滑,说明近期企稳反弹的市场并未导致零售端出现赎回潮。我们进一步按照细项分类统计了渠道内灵活配置/偏股混合/普通股票型产品的申赎情况,上述结论依然成立,其中渠道内普通股票型产品在过去一周的个别交易日甚至出现了净申购的现象。

我们同样统计渠道内以混合债券型二级基金为代表的“固收+”产品和中长期纯债型基金产品的申赎情况,“固收+”产品在3月首周为净申购状态,次周转为小幅净赎回,但次周的净赎回规模远低于首周的净申购规模,最新一周的日度数据显示由净赎回再次转为小幅净申购。我们跟踪的中长期纯债基金在2月迎来净申购,3月前两周为小幅净赎回,最新一周则恢复了大幅净申购的状态,当然考虑到中信证券渠道内存续的纯债券类产品规模偏小,这一情况可能不具备显著代表性。

▍未来2年集中到期的固收+/权益类理财产品持有的权益类资产规模对市场流动性冲击不大。

1)2022-2023年目前存续的银行/理财子的理财产品将迎来到期高峰,但以纯债/债券类FOF产品的到期为主(数量占比83%),可配置权益资产的固收+/权益类产品等相对较少(数量仅占17%)。根据Wind数据,以2022年3月23日为基准,若在考虑未来5年内到期,并剔除只投向利率、汇率、商品、票据的理财产品,目前存续的银行理财产品数量为15289只。按照投向简单分类,则固收+/权益类理财产品为2979只,债券或债券FOF类理财产品为12310只。上述产品将相对集中地在未来2年内到期,在2022年3月-2023年12月到期的产品数量为13632只,占样本总体数量的89.1%,其中固收+/权益类产品2356只,占同类型样本总数的79%,债券或债券FOF类产品11276只,占同类型样本总数的91%。总体而言,2022-2023年理财产品到期以债券或债券类FOF产品为主(数量占比约为83%)。

2)在到期高峰阶段,静态测算下月度到期理财产品对应持有的权益资产规模平均大约为166亿元左右,若按照均匀分布,则大致对应每个交易日8亿左右的净减持,因此对股市的资金面影响不大。为测算产品到期对股票市场流动性冲击的极限,我们以样本中公布了“计划募集金额”产品的募集上限为参考标准,得到债券或债券FOF型理财产品的规模上限的平均值为32亿元,固收+/权益类型理财产品的规模上限的平均值为38亿元。进一步我们对比银行理财产品净值和公募类FOF/公募固收+产品的净值变化,大致估算银行理财的固收+/权益类产品持有的权益类资产仓位。根据Wind统计的公布净值的银行理财产品数据,固收+/权益类型银行理财过去1个月/3个月的平均收益分别为-0.2%/+0.1%,远高于FOF型公募基金过去1个月/3个月平均-3.9%/-6.8%的收益率,也高于固收+型公募基金过去1个月/3个月平均-2.3%/-4.3%的收益水平,这意味着银行理财产品配置权益类相关资产的仓位并不高。我们已知FOF型公募在4Q21持有的股票和基金类资产仓位大约在90%左右,那么银行理财近1个月净值变动相对于FOF型公募,应该对应了4-6%的权益类资产仓位水平;同理若对比于各类固收+型公募产品(4Q21仓位平均大致31%),则理财产品大约对应了2-4%的权益类资产仓位水平。综合上述情况,我们假设固收+/权益类型理财产品的权益仓位大约4%左右,那么对应2022年4月-2023年12月平均166亿元的到期卖盘,鉴于理财产品不会集中于某月某日到期,则对应每月20个交易日而言,每日卖盘大概仅在8亿元左右;即便是12月份的到期高峰,预计其相应的日均卖盘也仅14亿元左右。

▍近期常规资金流情况汇总:

1)3月公募新产品新发如期保持冷淡行情。截至3月23日,主动权益/被动权益产品在3月分别成立172亿元/42亿元,合计215亿元的新产品规模远高于2月的137亿元,但2月存在春节假期的情况,且3月主动型新发产品的平均成立规模为4.0亿元,与2月的3.9亿元相差无几,说明3月发行总量的提高也仅仅来自于数量的增加,而不是平均规模的提高,目前的规模远低于去年四季度平均10亿元/只的水平。

2)外资成交活跃度在本周明显回落。北向资金成交活跃度在本周的前三个交易日快速回落,按照北向资金前十大成交个股口径统计,北向资金买卖成交额占相应个股日度成交额的比例从上周五的27.2%回落至本周三的13.5%,其中外资卖盘的占比从上周五的13.0%下滑至本周三的6.7%。

3)配置型外资恢复净流入,交易型外资继续保持时进时出的波动状态。配置型资金自3月17日-23日已连续5个交易日保持净流入,累计净流入规模达到164亿元;但本轮净流出的配置型外资尚未完全回流,截至3月23日,自3月7日至今的配置型资金从A股撤出规模依然有199亿元的“缺口”。近期配置型外资回流的个股集中在家电、医药、银行、餐饮等行业。

▍风险因素:

1)海外权益市场大幅波动导致外资避险撤出超预期;2)公募基金发行受市场震荡影响转冷;3)公募基金赎回超预期。

二:公募基金为什么不能清仓

需要纠正的是,基金是可以全部卖出的。但需要注意的是以下三种情况不能全部卖出:

1、基金分为开放式基金和封闭性基金,在卖出基金的时候需要注意是否为封闭式,如果是封闭式基金是不能进行一次性赎回的;

2、对于开放式基金,如果大额度的赎回可能会被限制,需要分次数赎回;

3、基金在暂停申购和赎回期间,也是不能全部卖出基金的。

除去以上三种情况,所有的基金都可以一次性或者分段全部卖出的。

买基金的钱一定要是你的闲钱,这个闲钱是什么意思呢?因为很多时候投资者并不了解产品的投资属性,所以不用用时间限制所困扰的钱。也就是说所谓的闲钱投资,是亏了也不影响自己正常生活的。所以才要求我们做资产配置不同风险的产品做好搭配。

2.长期投资基金而不是追涨杀跌短期买卖

基金本身就是长期投资的理财产品,不是用来短期炒作的。按照美国的股市历史,如果你仅仅进行一年的投资,你亏的可能性是30%;如果做5年的投资,亏的可能性是10%;如果做10年的投资,亏的可能性是3%;做20年的投资,亏损的可能性就小很多。

在投资前一定要认真的想想自己投资的目的,是想以后买房买车呢,还是退休养老,因为目的不同,投资的方式可能也不同。很多人就是知道买,反正很多小白理财课都讲了的,就是直接买入基金就行了。

但是我们的基金真的只是只要买了就不管了嘛?很多时候是要设立目标的,比如买了后到了30%或者50%就可以达到自己目标了就可以卖了,但是因为自己什么都不管经历了牛熊的轮回,可能一切又回到了起点了。

参考资料:搜狗百科-基金

参考资料:搜狗百科-购买基金

1. 你可能看错了,基金卖出时候显示的是份额,额不是你的市值,当你交易日15点前卖出后,会根据当天收盘的单位净值来进行计算,到手后金额=赎回份额×T日基金单位净值-赎回费用

2. 你的基金没有到可卖出日期,比如你昨天进去的,今天就想出来

3. 或者你不在交易日(周一至周五,09:30--15:00,除去法定节假日和股市休市的日期)

要看你买的是什么基金吧!应该是可以全部卖出的,你说的这种情况我没有遇到过的,你可以打客服电话咨询一下的。

三:公募基金为什么不能上市

上市流通的意思:投资者去交易所内进行买卖,交易所是个平台,投资者之间互为买卖的对象,证券是在投资者之间流通。公募基金的流通:投资者把钱交给基金公司打理,基金公司拿着投资者的资金去交易所买卖证券,资金和证券是在基金公司和其他交易所内的投资者之间流通。其本质上同我们拿着钱直接去交易所内进行交易是一样的。

所以公募基金不用上市流通

四:公募基金为什么分A类和C类

权益类的公募基金产品,权益类产品,就是投资到企业,作为股东权益的理财产品。 权益类产品一般包括:股票,证券投资基金,股票型基金。五:公募基金为什么要砸盘

不知道题主从哪个角度得出公募基金大部分都是亏损这个结论的。短期来看,受基础市场拖累,偏股型基金今年整体业绩确实欠佳,但长期来看,公募基金大有可圈可点之处。

看看下面这组数据就知道了:

截至2017年底,公募基金行业累计分红1.71万亿元,其中偏股型基金年化收益率平均为16.5%,超越同期上证综指平均涨幅8.8个百分点;债券型基金年化收益率平均为7.2%,超出现行三年定期存款利率4.5个百分点(数据上述数据可能与基民的感受大不相同,这也是基金业最大迷思之一:为什么基金**但基民不**?

原因很复杂,说到底是投基的姿势不太正确。

错误1:权益产品投资比例过少。要想取得较高的收益,就要承担相应的风险,由于偏股型基金短期波动比较大,大部分基民选择少买或者不买。

错误2:操作过于频繁。过分

错误3:过于

概括起来就是追涨杀跌,忽视了资产配置。应对之道也很简单,就是保持耐心,分散投资,低点布局,长线持有,适时止盈。

这20字执行起来并不容易,因为内含的道理与人的本性相冲突。

但**哪有那么容易?不妨放平心态,逆向投资,做个佛系基民。

最后还要唠叨几句。

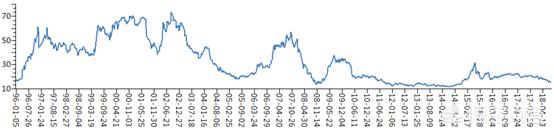

目前A股整体市盈率(TTM)为15.39倍,处于历史较低水平。恰如中国银河证券基金研究中心总经理胡立峰所言,从行业20年历史经验看,公募基金权益投资在持续性低迷股市中往往打下日后净值上涨的基础。

全部A股市盈率(TTM)走势

数据

既然底部难以预测,不如趁着低位,定投分批买入,要知道:熊市不投资,牛市徒伤悲!

风险提示:定投非储蓄,指数基金存在跟踪误差,以上观点不构成投资建议,市场有风险,投资需谨慎。