手里的白酒基金前天暴涨3.89%,白酒指数也在当天创下新高。

昨天整个大盘都在往下走,白酒板块也不能幸免,老杨还想着白酒跌幅不大,结果今天打开账户查看的时候着实吓了一跳!

映入眼帘的是一个绿油油的昨日收益-5417.52!

这到底是什么情况呢?仔细观察之后发现原来是这只基金最近上涨太快,触发了分级基金上折,这也给了投资者一次通过分红进行获利了结的机会。

看到这里老杨赶紧去把自己的分红方式改成了红利再投资,因为我坚定看好白酒板块的未来收益,目前还不想将利润赎回。

可能很多粉丝买了基金并没有注意到分级基金这个特殊品种,分级基金其实是由母基金和分级基金A、分级基金B三个部分构成,A是低风险的部分,B找A借钱加杠杆去购买股票,所以当B收益过高就会降低杠杆率,这个时候为了恢复B的**效应就需要进行上折,重新分配A、B两只基金的资产份额。

这次分红也说明了目前白酒行情确实正处于一个上升通道中,如果看好白酒板块的朋友今天是也是一个建仓的好机会。

一:分级b基金是什么意思

大家好,我是格子。

一提到基金,大家会想到,股票分散投资!降低风险!风险可控!

一提到杠杆,就又会想到,高风险!加倍心跳!刺激!

本周一文读懂系列中,格子跟大家讲的这个金融工具就是这么特别,稍微有点难,仔细看,希望你能真的一文读懂分级基金。

一、分级基金是什么?

先跟大家讲个故事:

在一个偏远的小城镇,有一个母亲,她生了两个儿子,大儿子“A”踏实稳重,小儿子“B”积极进取,她很满意。

于是有一天,她为了历练两个儿子,给了他们各一块钱。

“B”呢,他特别激进,想自己去投资,但是他又觉得自己这点本金太少了,就想再去借点,忽然想到他哥“A”很保守,于是就跟“A”说:“哥,你把钱借给我吧,我去投资,**亏钱都与你无关,每年保证给你高于银行的利息!”

“A”想了想,这买卖可以啊,又没什么风险,还比银行的利息更高,很划算!就答应了!

两兄弟愉快的达成了协议。

至于一年之后,关于“B”有没有赚到大钱我不清楚了,但是我只知道“A”不会亏就是了。

好了,故事讲完了,开始步入正题。

分级基金。

故事看懂的话,分级基金的原理就很好理解,把一个母基金拆分成两个子基金,一个防守,叫做分级A;一个负责进攻,叫做分级B。

母基金可以理解为就是普通LOF基金,分拆之后,分级B加杠杆做投资,分级A稳坐钓鱼台吃利息。

在上交所,三个基金可以都在场内交易,以50开头;在深交所,只有分级A和分级B可以在场内交易,以15开头,母基金则在场外申赎。

随便举个深交所分级基金例子(不做为投资建议):

母基金:招商中证白酒指数分级(161725)

分级A:招商中证白酒指数分级A(150270)

分级B:招商中证白酒指数分级B(150269)

是不是很好理解!

二、分级A的永续债属性

市面上现在能见到的基本上都是融资性分级基金,也就是A把钱借给B,分级A具备债属性,分级B加了杠杆。

我们先说分级A。

1.分级A收利息,这个利息怎么算的?

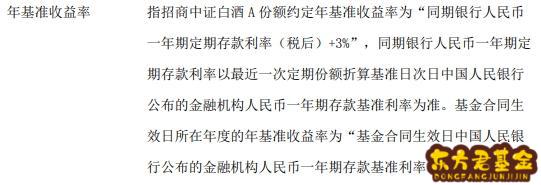

分级A拿分级B给的约定收益,一般是挂钩同期银行一年期定期存款利率,在这个基准利率基础上加上3%—5%不定,比如图中的招商中证白酒A。

这就会导致一种现象,约定收益受央行加息和降息影响而变动,比如最近的基准利率是2%,则它的约定收益就是2%+3%=5%,如果过段时间央行加息了,基准利率提高到了3%,那么它的约定收益就是3%+3%=6%。

央行加息变动幅度不大、变动频率不高,所以,我们随便拿出一个分级A去看它的一个累计净值走势,可以发现,累计净值走势几乎就是一个斜向上的直线。

2.分级A的运行模式

分级基金的年化约定收益率是事先说好的,为了更加明显的反映每天的净值波动,就会把利息一天天的折算进净值里。比如说约定收益是5%,初始净值为1元,折算到每一天就是增长净值0.000136元。

分级基金有一个特点,它不是看着净值一直涨,而是选择定期折算。每年折算一次,将这一年的收益(超过1元的部分)发放给投资者,净值重新回到1元。

分级基金就像一个永续债,每年定期分红,分红重新计息…周而复始。

你可以从下图发现,每到一年年底,定期下折,分级A就像被切过一样。

这让我想到了切西瓜…

值得说明的是,分级基金虽然把收益分给投资者,但是分的不是现金,而是母基金的份额,拿到份额你可以选择赎回,母基金持有,也可以选择拆分为分级A、分级B。

可是,你再去看那个西瓜图,就会发现除了每个会计年度进行折算之外,偶尔也会下折一下(2019年下折了两次),这是由分级B下折导致的(分级B下折时分级A跟着折)。

我们再来看看分级B!

三、分级B的杠杆属性

如果说分级A是吃利息的债主,那么分级B就是借钱炒股的赌徒!

无论盈亏它都要付给债主利息,借了一倍的钱,放大了一倍的收益,也放大了一倍的亏损。

1.分级B的杠杆怎么算的?

初始杠杆大多数为2倍,也就是母基金拆分为1:1。

落到涨幅上就是,母基金净值上涨1%,分级B上涨2%;母基金下跌1%,分级B就下跌2%;母基金净值不变,分级B不变。

实际上,由于需要向分级A交利息,所以涨幅会低于2%,跌幅会大于2%,在母基金净值不变的时候,分级B也因为要交利息而是负的。

也就是说,分级B最佳使用行情是上涨行情中,由于杠杆作用可以获得更高的收益。

杠杆是一成不变的吗?

实际杠杆并不是这么的中规中矩,与初始杠杆是存在不同,甚至很大不同的!

假如上涨行情中,初始杠杆为2倍,母基金上涨40%,涨到了1.4元时,分级A上涨到1.1元,分级B上涨了70%,涨到了1.7元。我们计算这个时候它的实际杠杆: (1.1+1.7)/1.7=1.64倍。

也就是杠杆下降了!从2倍变成了1.64倍。

再假如下跌行情中,初始杠杆仍然2倍,母基金下跌40%,跌到了0.6元,分级A上涨到1.1元,分级B下跌了90%,跌到了0.1元。我们计算它这个时候它的实际杠杆为:(0.1+1.1)/0.1=12倍。

也就是杠杆增加了!从2倍变成了12倍。

所以说,分级B的杠杆在上涨时会缩小,在下跌时会增加,只有在净值为1元的时候,杠杆才为2倍。

正所谓,“成也杠杆,败也杠杆”,**的时候能爽歪歪,亏钱的时候简直痛不欲生,分级B亏钱的时候多厉害呢?

我给大家举个例子。

2015年股灾中,有一个分级基金,名字不提了,他的初始拆分比例为7:3,也就是分级B的初始杠杆就是3.33倍,股灾中,母基金投的股票即使经历三个跌停,跌幅不过27%,这款分级B连跌三天,累计跌幅达到86.9%。

满血变血皮只需要3天!

在上涨行情中,你让我交利息,不给我多**就算了,还给我在杠杆上拖后腿!

于是分级B管理者一气之下,“斩!”就出现了上折!

在下跌行情下,你让交利息就算了,还给我杠杆加倍,是要亏死我么?

亏死我,利息就不交了!于是分级A跟分级B打商量,“你可以下折,那么高的杠杆多危险是不是,杠杆太高交不起我利息可咋整?”于是,出现了下折!

2.上折是怎么折的?

以我们上面提到的酒分级为例。

当母基金净值不断上涨,净值达到1.5元,基金管理人可以根据市场情况确定折算基准日。

也就是我们通常说的上折,将净值重新折回1元,折算A的时候,B不动,折算母基金的时候,A和B跟着一起折,都重新折到1元。

不是所有的分级基金都是同样的杠杆,同样的折算比例,根据不同的基金而定,我见过的最高的初始杠杆达到5倍,有母基金达到1.4元就触发上折的。

3.下折又是怎么做到的?

我们知道,当持续下跌的时候,杠杆越来越高,如果不设置一个熔断机制,跌个几天可能就连一丝血皮都没了,那个时候谁来还分级A的利息呢?

为了把杠杆控制在有限范围内,让分级A能够按照事先约定的天天吃到利息,也就产生了下折。

以招商中证酒分级为例,但它没发生过下折,我们看易方达证券分级B。

当B份额的基金净值达到0.25元时,本基金对分级A、分级B、母基金进行份额折算,并保持1:1净值,份额折算后各净值重新回到1元。

同样的,分级B下折比例不是唯一的,每个基金公司有它不一样的比例,但大多数都是以0.25元为阙值,到这个标准就触及下折。

4.分级B下折多危险?

分级基金也是有涨跌停的,在股灾来临时,泥沙俱下,母基金跌了10%,分级B实际净值虽然跌了20%,但因为涨跌停限制,场内价格也只能跌10%。

这个时候,场内溢价很高,想卖,卖不掉,天天跌停,然后触及下折。

下折之后,从0.25元变成了1元,份额只有当时的1/4,杠杆只有当初的2/5,即使接下来上折两次也回不到最初的份额数目了。

你看下图,这是证券B,从2015年7月发行的基金,上市就触及大跌,沪深300到现在为止已经上涨了20%,而证券B的累计净值还没有到-50%,也就是当时你有100万在里面,最低的时候到了20万,5年过去了,现在还有40万。

5.分级B跌惨了的时候怎么自救?

生抗不是聪明的做法,有一种办法可以在大跌中逃出来。

去找分级A,与分级A合成母基金赎回。

这个时候又面临一个问题,分级A买方市场增加,会涨价!

所以这个时候机会来了,觉得大跌的时候,买分级A备着!

即使不跌,我们也可以每天收利息,股市大跌带来的场内溢价又会带来一笔不菲的收入,何乐而不为?

格子说:

2015年股灾前的大牛市中,分级B门槛还很低,回报率超过很多股票,带融资性质的分级基金真的是出了一回风头。股灾一来,触发下折潮,许多人亏了90%,纷纷跑到证监会、基金公司去闹事。

显然后续我们大家都知道了,证监会很生气,后果很严重。

先是对分级基金停止发行和审批,然后提高投资门槛到30万,现在很多分级B失去了大额申购机会,禁止对母基金再进行拆分。

(某基金)

总之,要把分级基金边缘化,不能再给证监会当局惹麻烦。

同样的,我们这种普通人又要失去一个赚大钱的金融工具了!

那还要跟大家讲分级基金干啥?

分级基金的问题从2015年就提,2018年就说要边缘化,如今仍然有分级基金买卖机会。

只要有入口,只要有机会…挡不住的!

比如今天军工B涨停,医药B涨停,生物B涨停,证券B上涨9%,前段时间多个分级B触及上折。

不学点分级基金的知识,万一某天又放开了,啥也不知道,多可惜!

即使放不开,以此文纪念曾经辉煌过的分级基金们!

欢迎评论区留言,告诉我:你认为分级基金该消失么?关于这个金融工具,你是怎么看的呢?

二:分级基金上折下折是什么意思

基金上折是针对分级基金而言的。一般而言,当分级基金基础份额的基金份额净值高至1.500元或以上时,将启动上折。而通过对分级基金进行上折有利于杠杆倍数恢复,而且一般来说,上折之后,分级基金B类在市场上的吸引力会增大。因为随着市场和净值上涨,杠杆基金的杠杆会动态变化,并不断降低。但通过折算机制,使得分级基金的各类份额净值归1,杠杆恢复到初始的较高杠杆。三:指数分级基金是什么意思

分级基金又叫“结构型基金”,它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。一般通俗来说,分级基金分为A类和B类。A类为了满足注重安全的投资客户,B类则为了满足注重收益的投资客户。公司把A类和B类基金按照比例捆绑出售。四:分级母基金是什么意思

通俗的解释就是,A份额和B份额的资产作为一个整体投资,其中持有B份额的人每年向A份额的持有人支付约定利息,至于支付利息后的总体投资盈亏都由B份额承担。以某融资分级模式分级基金产品X(X称为母基金)为例,分为A份额(约定收益份额)和B份额(杠杆份额),A份额约定一定的收益率,基金X扣除A份额的本金及应计收益后的全部剩余资产归入B份额,亏损以B份额的资产净值为限由B份额持有人承担。当母基金的整体净值下跌时,B份额的净值优先下跌;相对应的,当母基金的整体净值上升时,B份额的净值在提供A份额收益后将获得更快的增值。B份额通常以较大程度参与剩余收益分配或者承担损失而获得一定的杠杆,拥有更为复杂的内部资本结构,非线性收益特征使其隐含期权。根据分级母基金的投资性质,母基金可分为分级股票型基金(其中多数为分级指数基金)、分级债券基金。分级债券基金又可分为纯债分级基金、混合债分级基金、可转债分级基金,区别在于纯债基金不能投资于股票,混合债券基金可用不高于20%的资产投资股票,可转债分级基金投资于可转债。

根据分级子基金的性质,子基金中的A类份额可分为有期限A类约定收益份额基金、永续型A类约定收益份额基金;子基金中的B类份额又称为杠杆基金。

杠杆基金可分为股票型B类杠杆份额基金(其中多数为杠杆指数基金)、债券型B类杠杆份额基金(杠杆债基)、反向杠杆基金等。

真是心疼这位哥们,这么多的努力10

母基金净值=分级a净值+分级b净值

分级a和分级b的股价,和净值不完全同步,相当于价格和价值的关系。场内交易用股价结算,场外交易用净值结算。

母基金无法场内交易,所以没有股价。

以上是分级基金的概念,分级基金又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。分级基金各个子基金的净值与占比的乘积之和等于母基金的净值。

a,b表示分级基金的子基金,例如拆分成两类份额的母基金净值=a类子基净值 x a份额占比% + b类子基净值 x b份额占比%。如果母基金不进行拆分,其本身是一个普通的基金。

a:表示约定收益;b:表示有杠杆。