今日是基金报上半年净值的而最后一天,所以几乎所有的大盘蓝筹股都有所上涨,造成指数大涨。上证50指数又创新高,多方已完全控制局面,今日大盘无忧,适量低吸潜力股。

一:指数基金abc买哪个更好

沪深300的持仓比例都是95%,没有可比性具体持仓,是由中证指数公司决定,跟基金公司无关,所以也没有可比性

在指数基金的方面的管理能力,华夏、易方达两家最强,因为这两家比较早就搞指数基金,目前的指数管理规模在业内也比较大,而且者是第一批ETF管理人,我觉得嘉实有点遗憾的,就是到今天也没有自己的ETF。

目前这15只沪深300指数基金(是15只,不是你说的8只)中,华夏300的费率是最低,嘉实300次之

嘉实300的优点是:如一楼所说,成立早,名气大

缺点是:不支持基金转换功能(是基金转换,不是嘉实网说的“互转”,,两者性质不同,前者不用交再交申购费,后者要)

嘉实300跌得多,是因为它是沪深300指数基金,所有的沪深300指数基金跌幅都是差不多,因为它们以跟踪沪深300指数的涨跌为共同目标。

至于现在适不适合,你必须明白一点,它的走势跟股市基本同步,如果你不会炒股,你是不会明白,到底适不适合。而我从来不预测股市,所以无可奉告。

沪深300指数较具有市场代表性,而在跟踪沪深300指数中嘉实沪深300跟踪误差较小,建议保持关注。

沪深300指数由于股指期货的推出,受到一定空方力量的影响,短期内可能会维持一个弱势震荡的状态,但是从长期来看,现在的点位是处于历史较低水平,所以如果做一个长期投资的话,嘉实沪深300还是可以继续长期持有的。

1、嘉实的优势,基金公司较大,投研能力较强,最重要的是嘉实300是05年发行,资格最老,运作起来已经形成一套自成体系,而且基金经理从成立开始就是杨宇,没有更换过,还有规模最大,规模越大,越有利于指数基金拟合指数。

2、指数基金今年估计不会有好的表现,定投可以,但如果一次性申购就不建议了,申购可以选择像嘉实主题、研究、服务、增长等表现较好的主动管理型基金。

如果打算长期投资,不建议你买嘉实300,因为它没有后端收费,每月都要手续费,和嘉实300几乎一样的有大成300,有后端收费,可选择定投。

基金有两种收费方式:一是前端收费,默认的就是这种,就是在每月买入时就要按比例交手续费。如果在银行柜台买,手续费是1.5%,在网上银行买,手续费是六-八折,在基金公司网站上买,手续费最低是四折。赎回时还有0.25-0.5%不等的赎回费。还有一种是后端收费,就是在每月买入时没有手续费,但持有时间要达到基金公司所规定的时间(3-10年不等)后再赎回,也没有手续费,长期下来可以省去一笔不少的手续费。既省去了手续费,又多买几份基金。

所以,定投基金最好选择有后端收费的基金。不是所有的基金都有后端的。

另外,再把现金分红更改为红利再投资,这样如果基金公司分红,所是的现金会自动再买入该基金,买入的这部分基金也没有手续费。还有,如果你这个月没有钱定投或者大盘涨的很高,基金价格也很高,你也可以停投一到两个月,不影响以后定投,但不要连续停投三个月,如果是连续停投三个月,定投就会自动停止。以上这几点掌握了,定投基金还是不错的。

有后端收费的基金现在也比较多了,可以在基金申购费一栏里看到是否有后端收费。

定投大成300比嘉实300好,因为第一大成300有后端收费,适合定投,二是大成300的走势和嘉实300几乎一样,且我个人感觉比它还好。三是如果你真的打算长期定投一支指数基金,没有必要非选择嘉实300,大成300和南方500都是指数基金,且这两 支基金目前都是不错的,关键是这两支基金都适合定投,有后端,每月定投时没有手续费。

在为数众多的沪深300基金中,大成300并没有任何特别之处啊。跟踪指数的误差率不是很大,富国300中欧300是误差最大的了,一个是比指数强,一个是比指数还弱。

跟踪误差最小的是银河300,交投最活跃的是嘉实300。。

反正按照现在的指数点位来看,定投的问题不大,下方的空间应该不是很大。

定投任何300指数基金,在相同误差的情况下,基本差别不大,除了指数增强型。可以定投

二:etf联接与指数基金哪个更好

易方达创业板ETF是采用完全复制法实现对创业板价格指数紧密跟踪的被动型指数基金。这基金作为创业板ETF的联接基金,主要通过投资于创业板ETF来实现对业绩比较基准的紧密跟踪,力争将日均跟踪偏离度控制在0.35%内,年化跟踪误差控制在4‰以内。三:货币基金跟指数基金哪个更好

其实货币基金和指数基金最大的区别主要提现在投资方向上。简单来说,货币基金其实就是把钱投入到货币市场上的一种工具。而指数基金投资的对象则是指数的全部或者部分成分股。在投资方向上,这两种基金有着很明显的差异。做任何投资我们都会考虑风险,货币基金和指数基金之间的差别也体现在风险上。货币基金是投资短期货币工具,它的风险系数以及安全性都十分可靠。而指数基金由于是全部或者一部分成分股构建而成,所以在风险上要高于货币基金。

在了解了货币基金和指数基金的区别之后,再来给大家讲一下购买基金的好处。与炒股不同,基金是有专业团队帮助投资者管理资产,因此在投资风险是非常小的。还有就是不需要学习太多的专业知识,任何人都可以选择购买基金进行投资。

货币基金和指数基金的区别主要就体现在以上这些方面,货币基金虽然说风险较小,但是任何的投资理财的风险与收益都是成正比的,因此,购买指数基金在收益方面往往也要高于货币基金。

指数基金就是以特定指数(如上证50指数、沪深300指数、标普500指数、纳斯达克100指数、日经225指数等)为标的指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品。

货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

如果从投资标的上来讲,指数基金投资的是股票,货币基金投资的是货币市场。

从风险大小来讲,指数基金的风险要远大于货币基金的风险。

四:沪深300指数基金哪个更好

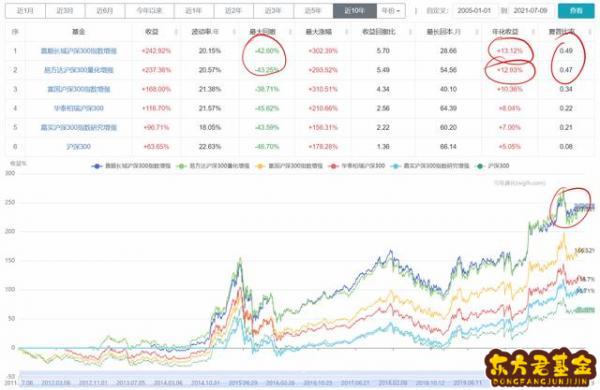

比较指数基金的挑选目前跟踪沪深300指数的基金高达156只,数据过于庞大,不能全方面的比较,得在从中挑选比较对象。

由于前面的文章已经说了,指数的增强基金可以有效的提高投资回报率,那么遵从上一篇上证50比较方法,选取4只沪深300指数增强和一只ETF进行比较。

在跟踪沪深300指数基金中成立较早规模较大的是嘉实沪深300ETF联接A,成立于2005年8月29日。但由于增强型基金成立没有那么早,也就不受时间的限制。

所以,这里选取了规模最大的华泰柏瑞沪深300ETF作为参考对象。

而沪深300增强指数基金选取规模最大,时间相对较久的四只,分别是富国沪深300指数增强、景顺长城沪深300指数增强、易方达沪深300量化增强和嘉实沪深300指数研究增强。

增强中规模最大的是汇添富沪深300基本面增强,但该基金成立于2021年1月20日,时间较短。同时,在增强中规模排第四的易方达沪深300精选增强成立于2020年12月9日,时间也较短,不作为比较对象。

景顺长城和易方达长期回报率居前我们对筛选的基金进行回测,回测结果中不是沪深300增强指数的华夏柏瑞沪深300年化收益率仅有8.04%(成立于2012年5月4日,回测时间为9年左右),比在《一图知晓所有宽容的回报率》一文中10年回测的嘉实沪深300ETF的年回报率6.38%高出1.66%——这源于回测的时间不同。

然而,相较于沪深300增强指数,华泰柏瑞沪深300ETF还是比较逊色的。

从回测中(不足10年的基金以成立开始回测,超过10年的则回测时间为10年,下同),景顺长城沪深300指数增强和易方达沪深300量化增强年化收益率分别是13.12%和12.93%,两者相差并不是很大——但远远跑赢华泰柏瑞沪深300的8.04%,多了5个百分点。

在基金回撤方面,景顺长城和易方达分别是42.6%和43.25%,相较与华泰柏瑞的45.62%,也具有一定的优势。

我们再来看夏普比率,景顺长城和易方达分别是0.49和0.47,也排在回测的5只基金的前列。

从持股集中度来看,景顺长城和易方达两者的集中度相差不大,景顺长城重仓行业为银行,占比8.74%。而易方达被誉为世界第三大酒庄,自然是食品饮料行业占比高了,占比9.21%。

但从两指的收益走势来看,两者差异并不大,所以从基金选择方面两者都可以,进一步我们要考虑的就是它们的规模和收费情况。

目前景顺长城的规模是48.65亿,易方达的规模仅有12.12亿。

然而在收费方面易方达更为便宜,易方达的管理费为0.8%,托管费为0.15%;而景顺长城的管理费为1%,托管费为0.2%——每年易方达要比景顺长城优惠0.25%的费用。

具体该选哪一个,看个人的需求了,这就不再多加评论

但场内的话华泰柏瑞沪深300ETF是不错的选择,因为场内没有沪深300增强指数基金,只能选择沪深300ETF,而华泰柏瑞沪深300规模最大,可以提供更大的流动性。

注:图2中的第6栏沪深300为沪深300指数,非全收益指数,只计算点数,不考虑分红——沪深300指数分红是要除权的,指数相应的会往下砍,也就导致我们看到的收益会相对较低。