资金净流出最大的50家上市公司:中国平安、贵州茅台、欧菲光、紫金矿业、长春高新、酒鬼酒、长电科技、三安光电、格力电器、招商银行、工商银行、华天科技、宁德时代、中航沈飞、洛阳钼业、中信证券、华泰证券、中国卫星、山东黄金、赤峰黄金、北斗星通、农业银行、交通银行、中国建筑、沪硅产业、航发动力、中国外运、浪潮信息、宁波银行、光启技术、联创光电、华安证券、科大智能、汇金股份、海螺水泥、紫光国微、华友钴业、天邦股份、温氏股份、复星医药、安琪酵母、中国长城、沃森生物、利欧股份、中国银行、中国太保、浦发银行、国金证券、金风科技、正邦科技

一:片仔癀股票股吧同花顺圈子

对于这种医药股票,他的抗跌行很强,受益于医改,整个医药板块未来几年的业绩都会是缓慢的增长,现在在追进该股确实有点晚了,根据该股的长期走势看,该股的走势还没有长期远离过10周均线,可以等待该股再次靠近10周均线的时候在买进。二:片仔癀股票同花顺

片仔癀,从登陆A股市场以来,一直都是价值投资者和机构投资者们比较喜欢的优质的白马股。因为公司有核心的技术,独特的品牌,每年的业绩增长都比较稳定。所以很多价值投资者长期持有该股获得了非常高的收益。最近两年该股更是从80元涨到了380元,股价涨了几倍,再度创出了历史新高,目前该股的动态市盈率水平更是达到了131.5倍。

个人认为片仔癀的股价目前已经处于疯狂的状态,股价已经明显被高估,从中期来看,该股出现大幅回调的概率是非常大的。

以下是看空该股的理由:

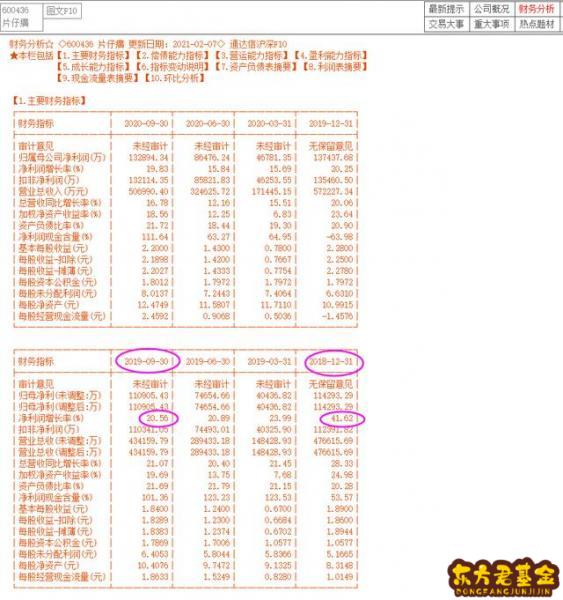

1、由于参与该股的投资者主要是价值投资者为主。价值投资者的投资特征是买入有投资价值的股票,尤其喜欢在股价被低估的时候买入。价值投资者还喜欢买成长性比较好的股票,但前提是股票的增长率能够覆盖过公司的估值。目前来看,片仔癀的市盈率水平已经超过上市以来任何时候,并且超过的幅度非常非常非常大,下面我截了一张图,大家可以看一下它上市以来的市盈率水平。

后面一张图是公司最近两年的财务指标,从财务指标中可以看到2018年公司的净利润增长率是41.62%,19年前三季度的净利润增长是20.56%;而目前公司的动态市盈率是131.5倍。也就是说公司目前的业绩增长速度完全无法支撑公司的市盈率水平。我们知道股票的股价长期来说是围绕公司的内在价值波动的,有时候低于公司的内在价值,有时候高于公司的内在价值,但是低于和高于的时间都不会特别长。过于高于和低于公司内在价值都会向公司内在价值回归,而目前公司的股价远远的高于了内在价值,后期向公司内在价值回归将是必然。由于公司的业绩增长率并不是特别高,那么股价向下回调来让公司的股价回归内在价值将是必然。

2、由于这两年市场的投资风格,导致各类资金都去抱团所谓的核心资产,这严重地推高了核心资产,股票的价格。很多股票都已经改变了以前的股性,走出趋势性上涨的特征,这又导致一些游资啊,或者是技术分析类的投机客去做这些股票。这类资金是跟着市场热点,股票上涨趋势这些非价值类的投资模式来参与的。这类资金是最不稳定的资金,一旦市场投资风格转变,市场热点转移,或者股票的上涨趋势结束,这些资金就会撤离。

总的来说价值投资者会率先撤离,因为这些股票已经远远的超过了它的内在价值。价值投资者率先撤退后导致公司股价结束上涨趋势,后续的市场投资者就会跟着卖出,进而导致这个股票出现见顶调整。

目前片仔癀这种走势还不是个别现象,很多股票都出现了这样的远远超过内在价值的上涨,后期这类股票调整也会出现链条式的反应,有些不是那么核心资产的股票可能会先出现调整,然后再带动像片仔癀这种真正的核心资产的股票出现调整。

三:片仔癀同花顺个股资料

上周沪深指数周线3连阴,这周就出现放量大涨,沪深两市涨幅都超过了2%,成交量连续6天超过1万亿,投资者进入股市的热情又回来了。

市场利率的细微变化,成为本周行情向好的重要催化剂。

上周末,四大行大额存单利率从此前的3.85%降至3.35%,中小银行大额存单利率从4.26%降至3.55%。算下来,三年期的100万元大额存单,利息较之前少了1.5-2万元。虽然基准利率并没有变化,但是大额存单利率的下调,仍然对市场产生了很大的刺激作用。

关于利率对市场的影响问题,A股市场曾经的宏观研究一哥、安信证券首席经济学家高善文,本周发表了一篇演讲。调侃说,过去“A股永远年轻,永远3000点”,很重要的原因是过去我国的利率水平太高。但是未来5-10年不正常的高利率终结,10年期国债将来会跌到2%,这对权益市场影响很大,过去10年很煎熬,未来10年会好很多。

我很同意这种观点。

资本市场的估值之锚,主要就来自于利率水平所代表的无风险收益。回头看过去的十多年,10年期国债利率基本都在3.5%以上,银行理财、信托、货币基金等无风险资产的收益也经常高达5-10%。既然不承担风险就能获得这么高的收益,老百姓自然也不太愿意冒风险来投资A股了。

利率虚高对实体经济影响也很大。中国企业的负债率一直很高,过高的利率会带来沉重的债务压力,极大影响企业的盈利能力。

如果利率和各种无风险收益大幅下降,不但会促使居民财富向股市转移,提升市场估值,也会对企业业绩有实际帮助,这样的话股市表现自然会比过去要好很多。

我们看美国就知道,为何美股这么多年能维持长牛,主要就是因为其利率特别低,所以美国人的很大部分资产都配置在股市上,从而推动了美股估值居高不下。

对于A股的长期发展和投资价值,我是非常看好的,除了利率逐渐下降之外,政策导向也可能会让A股成为未来5-10年中国最重要的投资渠道,甚至没有之一。

中国的投资渠道除了那些无风险资产之外,主要就是股市、楼市和大宗商品市场,当然也包括之前的P2P和最近的币圈。P2P现在几乎没有了,其他几个也是政策重点监管甚至打击的对象,只有股市还靠谱一点。

从经济转型的角度上讲,我相信股市未来也会有很多的机会。因为未来的企业模式主要都是轻资产,传统信贷支持意愿下降,会有越来越多的好公司在非常早期的阶段就进入股市,给投资者提供更好的投资机会。

推动股市走牛,应该也是符合政策意图、对中国经济和社会发展有利的。当然,最重要的还是要慢牛,要细水长流,要避免过去那样的暴涨暴跌。慢下来的A股,不管对于投资者和实体经济来讲,才是最有利的。

“药中茅台”片仔癀近日股价再创历史新高,市值接近2700亿,原价590元一粒的药丸,在线上平台被炒到1600元,姥爷怎么看这家公司?

财姥爷:说起片仔癀,北方的朋友可能不太熟悉,但是在南方特别是东南沿海一带,甚至包括东南亚地区都备受追捧。

片仔癀最初的功效,只是用于清凉解毒、活血化瘀、消肿止痛以及急慢性病毒性肝炎,但是有无数的民间传说其药效神乎其神,不但能保肝、护肝,而且能“有效治疗癌症”,甚至是“包治百病”。

我觉得,片仔癀受追捧的原因主要有二点:一是有400年历史,相传本为宫廷秘方,二是用的是上等麝香、牛黄、田七和蛇胆等名贵中药炼制而成,其中药配方属于永久保护的绝密级别。

中药其实跟白酒一样,本质上都是传统文化产品,历史传承和配方工艺是极其重要的护城河,是获得高逼格的重要基础。

因为需求旺盛,市场地位很高,片仔癀自然有很强的定价权。2003年上市以来,片仔癀的价格至少上调了16次,从最初的100元左右上调到了现在590元。但是要想以这个价格买到药,可能性并不大,跟茅台一样,片仔癀也经常限购加缺货,这也是市场炒作的重要基础。

客观来讲,片仔癀绝对是中国非常稀缺的好公司,即便如此,它在资本市场的表现还是让几乎所有人惊叹,不仅大多数投资者看不懂,连资本市场里地道的福建大佬可能也看不懂。

美团老板王兴,就是福建龙岩人,去年片仔癀只有1200亿市值的时候,王兴就曾发文表示惊叹。没想到不到一年时间,片仔癀的市值又翻倍了。

和片仔癀形成鲜明对比的,是另一家中药巨头云南白药,它们是中国仅有的两家拥有中药绝密配方的公司,都是资本市场的长牛股,但是近年来的表现却相差很大。

2019年底的时候,云南白药的市值还比片仔癀高了50%以上,而目前的市值只有片仔癀一半左右了。2020年以来,云南白药涨幅不到50%,而片仔癀的涨幅超过了4倍。

▲片仔癀年线图

业绩规模上看,片仔癀其实和云南白药的差距还很大。2020年,片仔癀的营收65亿,净利润16.72亿,而云南白药的营收327亿,净利润高达55亿。

显然,片仔癀的高市值主要来自高估值。以2020年业绩计算,片仔癀的静态市盈率高达161倍,按照最近4个季度的业绩,滚动市盈率也高达151倍,而云南白药的静态市盈率只有25倍,滚动市盈率也只有28倍。

高一些其实是正常的,因为片仔癀的业绩增速确实比云南白药快,产品的稀缺性和不可替代性也更强,在消费升级时代,这种定位于高端群体的奢侈品显然更有发展前景。

但是,估值高得如此多,我觉得还是有点夸张。

很多人认为片仔癀不应该跟云南白药比,应该跟茅台相比,确实有一定道理。

在消费群体、定价策略、商业模式、存货价值等很多方面,两者都有很多相似之处。据说南方一些有钱人在吃饭应酬的时候,必备的两样东西就是茅台和片仔癀,一个是社交产品,一个是养生产品,两者的消费群体,有极高的重合度。

即便是茅台,目前的滚动市盈率也只有55倍,不到片仔癀的一半。

也许,在那些投资片仔癀的人看来,公司市值远小于茅台,品牌和产品的渗透率比茅台有更大的空间,才是其当下获得更高估值的原因。

但是,这么高的估值终究难以长期维持。未来片仔癀市值能否站稳甚至更进一步,还得看公司的经营和业绩情况。

免责声明

本文涉及有关上市公司的内容,为

——END——

四:片仔癀股票股吧

该股目前已经超出了正常价值投资范围,已经出现市场投机特征,注意风险。600133可继续持有,没填权呢,留着

最近得到资金关照;从一天盘面来看,明日可能上涨。最近几天观察短线反弹能否持续;该股近期的主力成本为10.19元,股价脱离主力成本区,可密切关注;本周多空分水岭7.95元,股价如运行之上,中线持仓待涨;此股长线看仍是牛市;

由财富赢家提供 http://soso.cf8.com.cn/dxdp.php?scode=600133

目前整体的上升趋势还没有打开。中期趋势和长期趋势向上,唯一不足的就是中长期趋势目前面临着方向的选择。如果在此区域短期可以止跌起稳,机会到来。短期要注意的点位在10.21-10.24在今天14:00之前要站上这个点位,如果不可短期继续下行。

601333广深铁路,超级大盘股。如果你想在股市**的话,那么就换股票吧,持持股票的唯一好处就是大跌时不用太在意,因为他已经无处可跌。珍惜生命、远离广深。